В отдельных нестандартных жизненных ситуациях, требующих значительных материальных затрат, работники организаций обращаются к руководству с просьбой об оказании материальной помощи. На законодательном уровне такая обязанность для работодателей не установлена. В статье рассмотрим, чем руководствоваться при осуществлении таких выплат, каков порядок их обложения и страховыми взносами.

Порядок и основания выплаты материальной помощи

Порядок и основания выплаты материальной помощи работникам устанавливаются в локальном нормативном акте учреждения (коллективном договоре, положении по оплате труда). Чаще всего она относится к выплатам, не связанным с выполнением трудовых функций работниками. Исключение составляет выплата материальной помощи к отпуску, который предоставляется работникам ежегодно в рамках трудовых отношений. Материальную помощь нельзя отнести к доплатам и надбавкам, к стимулирующим или компенсационным выплатам.

Работодатель, исходя из своих финансовых возможностей, может предусмотреть такую выплату в разных ситуациях. Решение об оказании материальной помощи и установлении ее конкретных размеров принимает руководитель учреждения на основании письменного заявления работника. Кроме этого, следует документально обосновать необходимость материальной помощи. Для каждого отдельного случая нужны свои документы. Приведем примерный перечень ситуаций и документов.

|

Основания для выплаты материальной помощи |

Документы, подтверждающие право на материальную помощь |

|

Уход работника в ежегодный основной оплачиваемый отпуск. Выплата по данному основанию производится не более одного раза за один рабочий год |

График отпусков, приказ об отпуске |

|

Увольнение работника по собственному желанию после установления трудовой по старости (с учетом стажа работы и периода увольнения после наступления пенсионного возраста) |

Приказ об увольнении, копия пенсионного удостоверения |

|

Рождение ребенка |

Копия свидетельства о рождении |

|

Регистрация брака (если брак регистрируется впервые) |

Копия свидетельства о регистрации брака |

|

Увольнение работника в связи с призывом на военную службу в Вооруженные Силы РФ, другие войска, воинские формирования и органы или прохождением альтернативной гражданской службы; выплаты для первоначального обзаведения хозяйством гражданам, уволенным после прохождения военной службы по призыву или альтернативной гражданской службы и принятым на прежнее место работы |

Копия документа, подтверждающего призыв на военную (альтернативную) службу или окончание военной (альтернативной) службы |

|

Установление у работника тяжелого заболевания или травмы, требующих дорогостоящего лечения |

Больничный лист, медицинские заключения, указывающие на необходимость того или иного вида лечения, копии документов, подтверждающих оплату медицинских услуг |

|

Наступление смерти самого работника или члена (членов) его семьи |

Копии справки о смерти (свидетельства о смерти), документа, подтверждающего степень родства (свидетельства о браке, о рождении) |

|

Утрата имущества вследствие стихийных бедствий, чрезвычайных ситуаций |

Документы, выданные соответствующей организацией, подтверждающие факт утраты имущества, наступления стихийных бедствий (чрезвычайных ситуаций) |

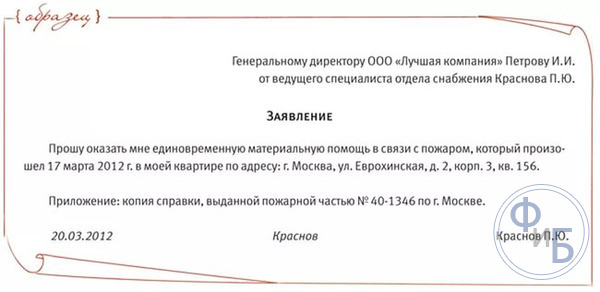

Свое решение о выдаче материальной помощи руководитель организации оформляет приказом. В нем следует указать получателя помощи, размер выплаты и ее источник. Как мы уже сказали выше, работник должен составить заявление. Приведем образец такого заявления.

"Автомеханический техникум" А.П. Захарову

от преподавателя И.В. Калининой

Заявление

В соответствии с п. 6.3 Коллективного договора прошу выплатить материальную помощь в связи с рождением 6 февраля 2016 года ребенка.

Приложение:

1. Копия свидетельства о рождении ребенка.

2. Справка с места работы супруга М.Д. Калинина о неполучении (получении) материальной помощи по случаю рождения ребенка.

Рассмотрим, каков порядок обложения материальной помощи и страховыми взносами.

с материальной помощи

Доходы, не подлежащие обложению , в том числе отдельные виды материальной помощи, перечислены в ст. 217 НК РФ.

Материальная помощь по случаю смерти работника или его членов семьи. Так, согласно п. 8 указанной статьи не подлежат налогообложению суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи.

В соответствии со ст. 2 СК РФ членами семьи признаются супруги, родители и дети (усыновители и усыновленные).

В пункте 8 ст. 217 НК РФ не содержится ограничений по сумме выплаты материальной помощи в связи со смертью члена семьи, поэтому данная выплата освобождается от обложения в полном объеме. Аналогичное разъяснение есть в Письме Минфина РФ от 06.08.2012 N 03-04-06/6-217.

Материальная помощь по случаю рождения ребенка. В этом же п. 8 ст. 217 НК РФ указано, что не облагается единовременная материальная помощь работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемая в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Минфин в отношении данной выплаты дает разъяснения, что не подлежит обложению выплата, не превышающая 50 000 руб., одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 руб. (Письмо от 24.02.2015 N 03-04-05/8495).

Ведомство также отмечает: поскольку при получении сотрудником организации материальной помощи ответственность за правильность удержания возлагается на организацию, являющуюся налоговым агентом, для подтверждения факта получения или неполучения такой помощи одним из родителей можно истребовать в отношении него сведения о доходах физических лиц по форме 2- .

Если сотрудник учреждения не предоставляет сведения о получении указанной помощи другим родителем, являющимся работником иной организации, исполнение обязанностей, предусмотренных для налоговых агентов ст. 226 НК РФ, в том числе по сообщению в налоговый орган о невозможности удержать налог и сумме налога, осуществляется учреждением.

Если по месту работы супруга материальная помощь не оказывалась, для решения вопроса об освобождении от обложения выплаченной суммы материальной помощи целесообразно представить в налоговый орган по месту жительства сведения о доходах супруга по форме 2- , а также справку, выданную его работодателем, свидетельствующую о неполучении им соответствующих денежных средств.

Материальная помощь в связи со стихийными бедствиями, чрезвычайными обстоятельствами, террористическими актами. Для определения чрезвычайного обстоятельства обратимся к Письму Минфина РФ от 04.02.2013 N 03-04-06/0-34 и Федеральному закону от 21.12.1994 N 68-ФЗ "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера", согласно которым под чрезвычайной ситуацией понимается обстановка на определенной территории, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которая может повлечь или повлекла за собой человеческие жертвы, ущерб здоровью людей или окружающей среде, значительные материальные потери и нарушение условий жизнедеятельности людей. Этот факт должен быть задокументирован в установленном порядке.

С 2015 года вступили в действие новые п. 8.3 и 8.4 ст. 217 НК РФ, которые внесены Федеральным законом от 29.11.2014 N 382-Ф3. Вследствие данных изменений теперь не облагаются суммы выплат, в том числе в виде материальной помощи, выплачиваемых в связи со стихийным бедствием или с другим чрезвычайным обстоятельством пострадавшим от террористических актов на территории РФ. Кроме того, этими нормами установлено, что не облагаются налогом такие выплаты в адрес членов семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств либо в результате террористических актов на территории РФ.

До 2015 года выплаты материальной помощи в связи с чрезвычайными обстоятельствами освобождались от , только если они носили единовременный характер. С указанного времени утратили силу абз. 2 и 6 п. 8 ст. 217 НК РФ.

То есть теперь разовый характер выплаты не является условием для освобождения ее от обложения . Не имеют значения ни источник помощи, ни размер понесенного налогоплательщиком ущерба. Главное – подтвердить факт наступления чрезвычайных обстоятельств документами. На это также указано в Письме Минфина РФ от 04.08.2015 N 03-04-06/44861.

Материальная помощь при выходе на пенсию. Согласно п. 28 ст. 217 НК РФ не облагаются суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 руб. за налоговый период (год). Данный лимит распространяется и на другие виды материальной помощи (на лечение, на обучение, к отпуску, по случаю регистрации брака).

Страховые взносы с материальной помощи

В соответствии с пп. 3 п. 1 ст. 9 Федерального закона N 212-ФЗ*(1) и пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ*(2) не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой страхователями:

– физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

– работнику в связи со смертью члена (членов) его семьи;

– работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме этого, согласно пп. 11 п. 1 ст. 9 Федерального закона N 212-ФЗ не облагается страховыми взносами материальная помощь в размере, не превышающем 4 000 руб. на одного работника за расчетный период.

При выдаче материальной помощи работнику в связи со смертью члена его семьи следует учитывать разъяснения Минтруда в Письме от 09.11.2015 N 17-3/В-538, где сказано, что к членам семьи в данном случае относятся супруг (супруга), родители (в том числе усыновители) и дети (в том числе усыновленные). Бабушки, дедушки, братья и сестры не относятся к членам семьи работника, и в случае оказания материальной помощи по случаю смерти этих родственников она в полном объеме подлежит обложению страховыми взносами.

Интересна также позиция Минтруда в отношении обложения страховыми взносами выплаты материальной помощи при рождении ребенка. В отличие от налоговиков, данное ведомство считает, что не следует облагать страховыми взносами такую выплату в пределах 50 000 руб. у обоих родителей (Письмо от 27.10.2015 N 17-3/В-521).

Бухгалтерский учет материальной помощи

Согласно Указаниям о применении бюджетной классификации Российской Федерации, утвержденным Приказом Минфина РФ от 01.07.2013 N 65н, материальная помощь работникам выплачивается за счет фонда оплаты труда и осуществляется по подстатье 211 "Заработная плата" КОСГУ по коду вида расходов 111 "Фонд оплаты труда учреждений". Учет расчетов по оплате труда ведется на счете 0 302 11 000 "Расчеты по заработной плате" (п. 256 Инструкции N 157н*(3)). В случае необходимости уплаты страховых взносов во внебюджетные фонды с названной выплаты расходы будут осуществляться по подстатье 213 "Начисления на выплаты по оплате труда" КОСГУ по коду вида расходов 119 "Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений". Источником выплат могут быть и собственные средства учреждения (КВФО 2), и средства субсидии на выполнение государственного задания (КВФО 4). Таким образом, типовые операции по начислению и выплате материальной помощи, отчислений с нее следует отражать аналогично операциям по начислению и выплате заработной платы. Напомним их.

|

Казенное учреждение (Инструкция N 162н*) |

Бюджетное учреждение (Инструкция N 174н**) |

Автономное учреждение (Инструкция N 183н***) |

|||

Начисление материальной помощи |

|||||

|

1 401 20 211 |

0 401 20 211 |

0 401 20 211 |

|||

Удержание с материальной помощи |

|||||

Начисление страховых взносов с материальной помощи |

|||||

|

1 401 20 213 |

1 303 02 730 |

0 401 20 213 |

0 303 02 730 |

0 401 20 213 |

0 303 02 000 |

Перечисление в бюджет и страховых взносов |

|||||

|

1 303 01 830 |

1 304 05 211 |

0 303 01 830 |

0 303 01 000 |

0 201 11 000 |

|

Выдача материальной помощи через кассу |

|||||

Перечисление материальной помощи на счета работников в кредитных организациях |

|||||

|

*(3) Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н. О. Лунина, редактор журнала "Учреждения образования: бухгалтерский учет и налогообложение" Журнал "Учреждения образования: бухгалтерский учет и налогообложение", N 3, март 2016 г., с. 51-59. Метки: , Предыдущая записьСледующая запись | |||||

Работодатель, заботящийся о своих сотрудниках, в случае особых обстоятельств в их жизни может финансово поддержать их, выплатив материальную помощь. В некоторых компаниях такая помощь гарантирована специально предоставляемым «соцпакетом». В любом случае, это передача денежных средств, поэтому она должна отвечать определенным критериям, быть правильно оформлена, иметь установленную процедуру назначения и выплаты. Возникают вопросы, касающиеся бухгалтерского учета и налогов, связанных с оформлением материальной помощи сотруднику.

В каких документах искать опору?

В Трудовом кодексе и других законодательных актах РФ четкое определение «материальная помощь» отсутствует, поэтому и могут возникать различные толкования и разночтения.

Более точен Стандарт РФ ГОСТ Р52495-2005, рассматривающий это понятие в связи с бедствиями людей при катастрофах, терактах и других чрезвычайных ситуациях. По этому стандарту, в качестве материальной помощи могут быть переданы:

- денежные средства;

- продукты питания;

- одежда и обувь;

- медикаменты;

- предметы ухода за детьми;

- вещи первой необходимости.

Этот нормативный документ далеко не всегда можно применить к отношениям в процессе труда.

Различные нормативные акты об оказании этого вида социальной помощи могут быть изданы местными федеральными органами исполнительной власти. Внутренний документ предприятия – «Положение о материальной помощи» – часто разрабатывается в качестве локального нормативного акта.

Если с сотрудниками заключен коллективный договор, условия выплаты финансовой поддержки могут быть прописаны в нем.

ВАЖНО! Иногда положения о материальной помощи вписываются прямо в трудовой договор или являются частью других локальных документов, например, о премировании. Работодателю не стоит этого делать, т.к. эта выплата является социальной помощью, не зависящей от трудовой деятельности сотрудника.

Качественные признаки материальной помощи

Проанализировав различные нормативные акты, регламентирующие выплату материальной помощи, можно сделать вывод об основных ее признаках и отличиях от других выплат на предприятии.

- Личности, а не должности . Материальная помощь не связана с трудовыми инициативами и успехами работника, как и с его провалами и нарушениями в работе. Это не форма стимулирования работников, и не имеет никакого отношения к вознаграждению за труд. Назначается конкретному человеку, столкнувшемуся в жизни с особыми обстоятельствами. Вне зависимости от того, какую должность тот занимает.

- «Просить нельзя планировать» . Исключительность случаев, в которых предоставляется такая поддержка, делает невозможной регулярный характер подобных выплат. Если «материальную помощь» назначают и получают постоянно, эти выплаты будут относиться совсем к другой статье расходов предприятия, что подтвердит первая же налоговая проверка.

- Обстоятельства чрезвычайны! Материальная помощь может быть получена тогда, когда в жизни сотрудника произошло нечто, не связанное с работой, заставившее его понести непредвиденные финансовые затраты. Добрая воля работодателя по назначению помощи может поддержать его в непростое время. Эти особые обстоятельства обязательно должны быть подтверждены в письменном виде: свидетельством, справкой, другим документальным основанием.

- Просьба о помощи . Данная финансовая выплата может быть инициирована только самим сотрудником, нуждающимся в помощи. Работодатель рассмотрит его заявление с обосновывающими бумагами и принимает решение. Оно не обязательно должно быть положительным, ведь помощь – дело добровольное.

ОБРАТИТЕ ВНИМАНИЕ! Даже если в компании закреплено «Положение о материальной помощи», это не может обязать работодателя ее выплатить. «Положение» лишь регламентирует основания и порядок данной выплаты, но решение о ее назначении работодатель принимает индивидуально в каждом конкретном случае.

Кому можно надеяться на денежную помощь?

Теоретически, рассчитывать на эту выплату может любой сотрудник предприятия, даже бывший, попросивший о ней в сложный жизненный момент. На практике социальную поддержку работодатель чаще всего оказывает по факту:

- необходимости поправки здоровья (если нетрудоспособность не связана с виной работодателя);

- неожиданного финансового ущерба сотрудника (стихийное бедствие, кража, коммунальные неприятности, авария и т.п.);

- наступления финансово дорогих жизненных событий (свадеб, похорон, рождения детей и т.д.);

- ухода на пенсию (помимо положенных законом выплат).

К СВЕДЕНИЮ! Материальная помощь может быть и нецелевой, в заявлении в таком случае пишут «в связи с тяжелым материальным положением». Но, поскольку она подпадает под другие категории налогообложения, ее редко начисляют в размере больше 4 тыс. руб.

Если таким особым обстоятельством является смерть самого сотрудника, то финансовую помощь работодатель окажет его ближайшим родственникам (при наличии заявления от них, подкрепленного свидетельством о смерти, и подтверждающих родство документов).

СПРАВКА! Размер пособия в каждом случае определяется работодателем, во внимание принимаются сами обстоятельства и тонкости налогообложения. Ориентировочные суммы могут указываться в «Положении о материальной помощи», если такой акт действует в данной компании. Сроки подачи письменной просьбы на оказание этой помощи не регламентируются, кроме рождения малыша: в этом случае заявление принимается не позже, чем пройдет год с этого события.

Все обстоятельства, которые могут служить основанием для назначения финансовой помощи, обязательно перечисляются в соответствующем локальном акте – «Положении о материальной помощи», колдоговоре. Формулировки их должны быть как можно более точными и конкретными, во избежание обвинений в снижении налоговой базы со стороны инспекции.

Как это происходит для работодателя

Для сотрудника нужно совершить всего лишь три действия:

- написать заявление, приложив к нему соответствующие документальные подтверждения;

- дождаться резолюции начальства;

- получить деньги на банковскую карту или на руки под роспись в ведомости или отдельном кассовом ордере.

Порядок действий работодателя несколько сложнее:

- Рассмотрение поданного заявления:

- оценка основания обращения (включен ли повод в перечень локального документа о начислении материальной помощи);

- изучение подтверждающей документации (свидетельства о браке, рождении, смерти, справки, выданной подразделением МЧС или ЖЭКом и т.п.).

- Издание приказа о выплате указанной помощи в обозначенном размере в определенный срок. В приказе обязательно должно быть:

- ФИО претендента на данную выплату;

- основание для начисления (указать вид обосновывающего документа);

- ссылка на локальный правовой акт, регламентирующий такие выплаты в компании;

- источник помощи (обычно это прибыль предприятия – текущая или прошлая; признание социальной выплаты частью оплаты труда неправомерно).

- Начисление назначенной суммы бухгалтером предприятия.

- Перечисление ее на банковскую карту работника или выдача наличными кассиром предприятия.

- Расчет бухгалтерским отделом налогов и отчислений в социальные фонды.

Как быть с налогами?

С 2010 года большинство поводов для социальных выплат не освобождаются от взносов в Пенсионный, страховой и другие фонды. Освобождается от отчислений:

- любая помощь до 4 тыс. руб. в год на одного работника;

- помощь, связанная с кончиной близкого родича;

- начисление в случае чрезвычайных обстоятельств, в том числе природных катаклизмов;

- поддержка при появлении новорожденного на сумму не выше 50 тыс. руб. на обоих родителей.

НДФЛ не начисляется, если суммы назначенных выплат не превышают 4 тыс. руб. в течение года.

Налог на прибыль не имеет отношения к материальной помощи, так как она не имеет отношения к вознаграждению за труд.

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

- Малообеспеченные семьи.

- Семьи, в которых воспитывается ребенок - инвалид.

- Многодетные семьи, в которых дети являются учащимися школ.

Материальная помощь малообеспеченным семьям

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Так какие же виды материальной помощи существуют

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

- Когда у человека происходит важное событие, требующее определенных затрат (при рождении первого и последующего ребенка, бракосочетание и другие);

- Когда умирает один из родственников;

- Когда сотрудник организации, серьезно болен;

- Когда у сотрудника затруднительное финансовое положение в семье;

- Во время непредвиденных чрезвычайных ситуаций и стихийных бедствий (пожар, ограбление, наводнение);

- Материальная помощь заслуженному сотруднику к отпуску;

- Молодому сотруднику организации, учащегося на заочной форме;

- Сотруднику, получившему травму во время трудовой деятельности.

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Появление нового члена семьи или бракосочетание

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

- Паспорта обоих родителей;

- Свидетельство, подтверждающее появление на свет ребенка;

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

- Справка о неполучении материальной помощи другого родителя;

- Заявление для получения данной помощи на имя руководителя.

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Свадьба

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

- Копию свидетельства, подтверждающего бракосочетание.

- Написать просьбу или заявление руководителю организации.

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Смерть близкого родственника.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

- Документ, подтверждающий смерть одного из родственников;

- Подтверждение близкого родства с покойным;

- Заявление.

Когда сотрудник серьезно болен

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

- Выписку из больничной карты;

- Направление от лечащего врача на проведение операции (если она необходима);

Заявление, пример ниже:

Затруднительное финансовое положение сотрудника

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

Непредвиденные чрезвычайные ситуации и стихийные бедствия

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Выплата к отпуску

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Молодому сотруднику организации

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Сотруднику, получившему травму во время трудовой деятельности

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.

Материальная помощь – случаи выплаты, оформление, налогообложение и обложение взносами, образцы документов, отражение в учете, полезные онлайн-сервисы.

Остальные документы, которые помогут в работе, мы собрали в конце статьи.

Что такое материальная помощь

Материальная помощь – это выплата, которая не зависит от результатов деятельности фирмы. Она не связана с индивидуальными результатами сотрудника. Матпомощь не носит стимулирующий или компенсационный характер, не является элементом оплаты труда. Задача матпомощи – создание необходимых материальных условий, которые способствуют решению проблем, возникших у работника.

С точки зрения учета она представляет собой дополнительные расходы компании, связанные с оказанием содействия сотруднику.

Матпомощь может быть оказана как деньгами, так и услугами или товарами.

Трудовое законодательно не содержит четкого порядка оказания матпомощи работникам. Компания самостоятельно устанавливает форму и порядок выплат, разрабатывает перечень ситуаций, попадающих под материальное содействие и прописывает все это в локальных нормативных актах трудовом или коллективном договоре.

Ситуации ее оказания могут быть следующие:

- рождение детей;

- смерть члена семьи или самого работника;

- чрезвычайные обстоятельства (стихийные бедствия);

- тяжелая болезнь работника или члена его семьи;

- иные события (учеба, отпуск, регистрация брака и др.).

Выплата производят на основании приказа.

В локальном нормативном акте нужно четко сформулировать случаи предоставления матпомощи. В противном случае, у инспекторов могут возникнуть вопросы в части обоснованности понесенных на нее расходов.

Как оформить материальную помощь: порядок действий

Алгоритм получения выплаты следующий.

- Предоставление сотрудником заявления с просьбой о назначении выплаты с приложением подтверждающего документа. Например, копии свидетельства о рождении ребенка.

Типовой формы заявления нет. Сотрудник может написать по правилам документооборота работодателя. Пример заполненного заявления смотрите ниже (его можно скачать):

- Ознакомить директора компании с заявлением.

- Издать приказ о выплате матпомощи, содержащий сведения о сумме, сроках и основании выплаты.

Выплата материальной помощи работнику: величина, сроки

Размер матпомощи каждая компания устанавливает самостоятельно. Как правило устанавливают следующие лимиты:

- на похороны – два оклада сотрудника (в бюджетных учреждениях);

- на рождение ребенка в пределах 50 тысяч рублей;

- на обучение работника – до 80% по договору на оказание образовательных услуг;

- на лечение работника или членов его семьи – до 90% оплаты лечения;

- на улучшение условия проживания – до 65% стоимости жилья.

Размер материальной помощи может быть установлен как в абсолютном выражении, так и быть кратным окладу.

Сроки выплаты законодательно также не установлены. Как правило, заявление рассматривают не более месяца. После того как директор проставил резолюцию, выплату производят в течение трех дней.

Матпомощь бывшим сотрудникам

Компания вправе предоставлять матпомощь бывшим сотрудникам. Но такое условие должно быть закреплено во внутренних нормативных актах, трудовых и коллективных договорах. Перечислим случаи, когда фирма может поддержать бывшего работника:

- он имеет солидный стаж работы в компании и ушел на заслуженный отдых в связи с достижением пенсионного возраста.

- нуждается в лечении или приобретении дорогих медицинских препаратов, но не может себе этого позволить.

Ситуации могут быть самыми разными. Только фирма вправе решать, оказывать материальное содействие бывшему сотруднику или нет.

Как и в ситуации с действующими работниками, чтобы получить матпомощь, бывший сотрудник должен обратиться с соответствующим заявлением к руководству. Подтверждающие документы также обязательны.

Материальная помощь в связи со смертью работника

Кроме самой матпомощи работодатель должен выплатить последнюю заработную плату человека и пособие на его погребение (если члены семьи предоставили соответствующие документы).

Как оформить материальную помощь в этом случае? Необходимо явиться по месту работы умершего и предъявить документ, подтверждающий факт смерти. Также нужно будет подтвердить родство и факт совместного проживания. К документам необходимо приложить заявление в произвольной форме и паспорт.

Матпомощь к отпуску

Данный вид матпомощи является наиболее распространенным. В локальных нормативных актах, трудовых или коллективных договорах как правило указывают, что матпомощь к отпуску полагается только работнику, проработавшему на предприятии в течение полугода, выплата доступна только раз в год, даже если сотрудник выходит в отпуск несколько раз.

Налогообложение материальной помощи

НДФЛ не облагаются любые виды матпомощи в размере до 4 тысяч рублей. Сверх этого лимита суммы подлежат налогообложению.

Законодательство также устанавливает случаи, когда матпомощь не облагается НДФЛ. Это материальная помощь, которая выплачена:

- как единовременная выплата работнику (бывшему работнику) в связи со смертью члена семьи;

- как единовременная выплата членам семьи умершего работника (умершего бывшего работника вышедшего на пенсию);

- работнику (бывшему работнику), членам его семьи в качестве оплаты из чистой прибыли медицинских услуг;

- как единовременная выплата работнику, который стал родителем (усыновителем или опекуном), произведенная в течение первого года после рождения (усыновления, удочерения) ребенка, в размере не более 50 000 рублей на каждого ребенка в расчете на обоих родителей;

- работнику, пострадавшему в связи со стихийным бедствием или в чрезвычайной ситуации(или членам его семьи в случае смерти работника).

Материальная помощь и взносы в ФСС

Взносы в Фонд социального страхования не уплачиваются с таких видов финансовой поддержки как:

- Выплаты при рождении ребенка в пределах лимита в размере 50 000 рублей.

- Пособие работнику, пострадавшему в теракте.

- Компенсация в связи со смертью родственника.

- Помощь работнику, пострадавшему в результате стихийного бедствия.

На иные суммы страховые взносы должны начисляться. При этом представители ФСС полагают, что удержания должны производиться с любого вида матпомощи. Но эта точка зрения не является единственно верной в связи с тем, что:

- базой для начисления страхового взноса признается доход в рамках трудовых отношений. Матпомощь не учитывается при начислении зарплаты, соответственно, к облагаемому доходу не относится.

- зачастую расходы на выплату финансовой поддержки производятся за счет чистого дохода, а не из фонда оплаты труда. Соответственно, они не включаются в базу по взносам. Кроме того, страховые взносы начисляются только с тех выплат, которые осуществляются в рамках трудовых отношений между сторонами. Поэтому руководство в каждом конкретном случае, не предусмотренных законом, должно принимать самостоятельное решение о перечислении страховых взносов.

Взносы в ФСС не начисляются с любого вида материальной помощи в сумме до 4 тысяч рублей. Свыше этого лимита взносы придется уплатить.

Матпомощь и взносы в ПФР

На определенные виды материальной поддержки взносы в Пенсионный Фонд не начисляются в связи с тем, что она носит социальную направленность и не признается частью заработной платы. Данное освобождение основано на принципах пенсионного страхования, в частности, на том факте, что трудовая пенсия формируется только за счет сумм, выплаченных в рамках трудовых отношений.

Отражение выплат по финансовой помощи в учете

Зачастую у бухгалтерской службы возникают вопросы по поводу отражения операций, связанных с выплатами социального характера, в бухучете. Так, если данные суммы не прописаны в трудовом договоре, то они будут относиться к сч.91.2 «Иные расходы» и будут признаны при налогообложении как внереализационные расходы. Что касается отражения НДФЛ с сумм, превышающих 4 тысячи рублей, то при выплате сотрудникам проводка будет следующей:

Дт70 Кт68 субсчет «Расчеты по НДФЛ»

Предоставление отчетности

Независимо от размера выплаченных сумм все налоговые агенты обязаны вести отчетность. В налоговую службу данные о начислениях предоставляются по форме 2-НДФЛ, в ходе заполнения которой должна быть указана полная сумма доходов и налоговый вычет, не превышающий 4-х тысяч рублей. Форма должна предоставляться как на действующих сотрудников, так и на бывших, если им была оказана матпомощь.

Государственная матпомощь

Не только работодатель может предоставить финансовую поддержку. Некоторые слои населения вправе рассчитывать и на государственную матпомощь. Государство старается по максимуму предоставлять социальную помощь, разрабатывая все новые виды пособий и льгот. Так, обратиться за помощью могут:

- малоимущие;

- многодетные;

- матери, воспитывающие детей в одиночку;

- лица, пострадавшие от стихийных бедствий;

- пенсионеры;

- инвалиды.

Данные категории могут рассчитывать на ежегодные дотации. Кроме того, возможны и единовременные выплаты, на которое могут рассчитывать и трудоспособные граждане, к примеру, если они взяли на себя расходы на погребение. Дотации положены также сиротам и студентам.

Любой вид пособия выплачивается на основании заявления лица, которое необходимо предоставить с соответствующим случаю пакетом документов в органы социальной защиты.

Пособия малоимущим

Для получения данной выплаты необходимо подтвердить соответствующий статус. Для этого нужно предоставить определенный пакет документов, куда входят данные о составе семьи и общем уровне доходности. Если общий доход семьи, разделенный на число ее членов, окажется ниже прожиточного минимума, семья признается малоимущей и будет иметь право на ряд выплат и льгот. Размер дотаций и их перечень зависит от региона проживания.

Компенсация многодетным

Многодетные семьи также могут рассчитывать на поддержку от государства. Для этого также нужно подтвердить свой статус. Матпомощь может быть выделена как в виде финансовой поддержки, так и в форме предоставления одежды, продуктов питания и прочее. Кроме того, к дополнительной помощи от государства можно отнести различные виды льгот, предусмотренные для многодетных семей, среди которых – скидка на оплату коммунальных услуг, льготы при оплате посещения детских садов, бесплатное питание школьникам и прочее. Каждый регион устанавливает свои виды материальной помощи. Государственной поддержкой считаются и пониженные процентные ставки по ипотеке для многодетных семей.

Выплаты матерям-одиночкам

Еще одна категория граждан, которая может рассчитывать на ежегодную помощь от государства – это матери - одиночки. Размер выплат здесь зависит от дохода матери. Для их получения также необходимо обратиться к инспектору соцзащиты с соответствующим пакетом документов, среди которых особое значение занимает справка о присвоении статуса матери-одиночки.

Подводя итоги...

На материальную помощь могут рассчитывать практически все граждане. Ее могут предоставлять как работодатель, так и государство. Перечень и условия выплат, на которые можно рассчитывать от работодателя, должен быть прописан в коллективном договоре. Компенсации начисляются только после рассмотрения руководителем заявления от работника с подтверждающими документами. Обратиться за помощью можно и к государству, которое разработало множество программ по социальной поддержке отдельных категорий населения.

Полезные документы

Упростят работу с выплатами сотрудникам следующие документы, их можно скачать:

полностью не облагается НДФЛ. Это материальная помощь, которая выплачена:

- лицу (не обязательно работнику), пострадавшему в связи со стихийным бедствием или чрезвычайным происшествием, а также членам семьи лица, умершего при указанных обстоятельствах (п. 8.3 ст. 217 НК РФ). При этом в организацию должна быть представлена справка, подтверждающая стихийную природу события, например, из МЧС (Письмо Минфина от 04.08.2015 № 03-04-06/44861 );

- лицу, пострадавшему от теракта в РФ, а также членам семьи лица, погибшего в результате теракта в РФ (п. 8.4 ст. 217 НК РФ);

- работнику, членам его семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг, что подтверждено документами. Причем для освобождения от НДФЛ сумма должна быть выплачена из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ , Письмо ФНС от 17.01.2012 № ЕД-3-3/75@ );

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию. Речь идет о единовременной выплате;

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи. В этом случае помощь так же должна быть единовременной (п.8 ст.217 НК РФ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (

Материальная помощь на лечение может выплачиваться организацией или индивидуальным предпринимателем своему сотруднику, что способствует защите его прав. Однако на практике часто возникают спорные ситуации (обычно между работодателем и проверяющими органами) о том, каким образом должны устанавливаться подобные выплаты, в какой форме выплачиваться, облагаются ли такие суммы налогами и обязательными взносами.

Материальная помощь на лечение сотрудника: признаки, регулирование

Понятие материальной помощи в случае болезни работника и необходимости оплаты лечения законодательно не зафиксировано, в связи с чем на практике (в том числе судебной) возникают споры о том, какие выплаты можно осуществлять по данной статье расходов. В то же время имеются выработанные позиции высших отечественных судов, из которых можно выделить признаки данного понятия и его суть.

Среди судебных актов, регулирующих рассматриваемый вопрос, можно обозначить:

- постановление Президиума ВАС РФ от 14.05.2013 № 17744/12 по делу № А62-1345/2012;

- постановление Арбитражного суда Дальневосточного округа от 11.05.2017 № Ф03-1002/2017 по делу № А24-3173/2016;

- постановление Арбитражного суда Северо-Кавказского округа от 07.10.2016 № Ф08-7291/2016 по делу № А63-12623/2015 и др.

Кроме того, вопросы налогообложения при выплате материальной помощь в связи с болезнью работника организации регулируются ст. 217 и 422 Налогового кодекса (далее — НК). Ранее социальная помощь в ключе начисления страховых взносов регулировалась также пенсионным законодательством, но с 01.01.2017 закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ был отменен, а его положения перемещены в налоговое законодательство.

Исходя из указанных актов, можно выделить следующие признаки понятия материальной помощи на лечение:

- является социальной выплатой;

- носит целевой характер — на оплату лечения;

- не относится к заработной плате;

- устанавливается локальным правовым актом либо коллективным договором сотрудников предприятия и его руководства.

Материальная помощь в связи с болезнью работника: случаи выплаты

Случаи выплаты именно матпомощи в связи с болезнью могут касаться не только непосредственно сотрудника фирмы, но и его близких родственников, в том числе родителей, супругов, родных и усыновленных детей. К таковым случаям относятся:

- получение работником или иными указанными лицами платных медицинских услуг;

- приобретение ими лекарственных препаратов, необходимых для лечения болезни в соответствии с назначением врача;

- иные случаи, предусматривающие необходимость несения трат на оздоровление и лечение.

ВАЖНО! Выплата компенсации на медикаменты в силу абз. 5 п. 28 ст. 217 НК для избежания обложения налогом на доходы требует наличия рецепта от лечащего врача, подтверждающего обоснованность их покупки и применения.

Заявление на материальную помощь на лечение: образец

Нормативными правовыми актами не фиксируется форма заявления на выплаты помощи в связи с болезнью и лечением, следовательно, данный документ составляется в свободной форме. В то же время он должен соответствовать внутренним правилам делопроизводства в компании, а также и не противоречить нормам налогового и социально-трудового права.

В заявлении должны быть указаны следующие сведения:

- Ф. И. О. и должность руководителя организации, ее филиала или структурного подразделения (в зависимости от того, как это полагается по внутренним правилам делопроизводства);

- должность, место работы и имя сотрудника, ходатайствующего об оказании помощи;

- данные паспорта, страхового пенсионного удостоверения и ИНН заявителя;

- место проживания лица;

- просьба оказания помощи в связи с необходимостью лечения (или в связи с понесенными на него расходами);

- указание на вид медицинской помощи, к которой вынужден прибегнуть работник организации, ее стоимость (если она уже известна);

- перечень прилагаемых к заявлению документов (с указанием количества листов в документе и количества экземпляров);

- дата направления заявки работодателю.

Приложения

Приложением к указанному документу должно следовать подтверждение необходимости получения лечения, а также факта несения расходов, к коим могут причисляться:

- медицинская справка;

- медицинское заключение;

- выписка из анамнеза;

- рецепт на лекарственный препарат;

- письменные назначения лечащего врача;

- квитанции об оплате медицинских услуг или препаратов;

- акты выполненных-полученных медицинских услуг.

Образец заполнения заявления с просьбой осуществить помощь по причине болезни работника представлен на данном сайте, с его помощью можно юридически грамотно составить данный документ в конкретном случае. Вместе с тем заявление не является обязательным основанием для осуществления выплаты, так как она может быть инициативой и самого работодателя.

Приказ на материальную помощь на лечение

Внутренний документ, на основании которого производится начисление и выплата матпомощи на лечение, как и заявление, не имеет установленной законом формы, потому вопросы его составления и содержания регулируются инструкциями по делопроизводству на предприятии. В то же время подобный документ должен соответствовать всем требованиям налогового законодательства, так как он является документом первичной налоговой отчетности.

Приказ работодателя в рассматриваемом случае должен в обязательном порядке содержать:

- реквизиты документа (как минимум порядковый номер и дату издания);

- персональные данные сотрудника, которые должны указываться подробно и однозначно свидетельствовать о том, что лицо работает в данной организации (Ф. И. О., адрес проживания, ИНН, СНИЛС, подразделение осуществления им трудовой функции, должность);

- обоснование причин осуществления выплаты (нахождение работника на лечении, необходимость проведения дорогостоящего медицинского вмешательства, покупка лекарственных препаратов и т. п.);

- указание на осуществление выплаты и иные распоряжения для бухгалтерии;

- размер материальной помощи;

- подпись уполномоченного лица и печать организации (при необходимости и при ее наличии).

Иные сведения указываются в документе по усмотрению представителей работодателя и на основании общих требований трудового законодательства и внутренних правовых актов.

Обложение налогами и взносами материальной помощи на лечение

Согласно п. 1 ст. 207 НК физические лица обязаны уплачивать налог на доходы физических лиц с получаемых выплат. В отношении доходов, выплачиваемых работодателем, на основании п. 1 ст. 226 НК действует правило о том, что НДФЛ удерживается налоговым агентом, т. е. самим работодателем. Страховые взносы в силу ст. 419 и 420 НК уплачиваются работодателем самостоятельно с тех сумм, которые выдаются работнику за выполнение им его трудовых обязанностей.

При этом законодательством устанавливаются выплаты, которые не облагаются налогом и на которые не начисляются страховые взносы. На основании подп. 11 п. 1 ст. 422 и п. 28 ст. 217 НК помощь в связи с болезнью не облагается ни НДФЛ, ни взносами, если ее размер не превышает 4000 рублей в течение одного календарного года.

Исходя из иных положений ст. 217, следует вывод о том, что во избежание обложения налогом данной материальной помощи необходимо наличие документов, подтверждающих данные расходы. При их наличии суммы выплат НДФЛ не облагаются, независимо от сумм расходов организации на данные цели.

Позиции судов

Правила начисления взносов наиболее четко конкретизированы в постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12. Согласно позиции суда, взносы на выплаты в рамках матпомощи свыше 4000 рублей могут быть начислены лишь в том случае, если они выплачены в рамках трудовых правоотношений. Если же подобная помощь содержит все признаки материальной социальной помощи, то взносы на нее не начисляются. Социальный характер выплаты подтверждается в частности тем фактом, что она выплачивалась в соответствии с коллективным договором, так как он в соответствии со ст. 40 Трудового кодекса регулирует и социально-трудовые отношения.

Итоги

В заключение подведем некоторые итоги:

- законодательное понятие матпомощи на лечение сотрудника отсутствует;

- исходя из норм налогового права и позиций отечественных судебных органов, такая выплата не должна производиться в рамках трудовых отношений (а следовать из коллективного договора);

- независимо от наличия подтверждения несения медицинских расходов, помощь в сумме до 4000 рублей в год не облагается налогом и на нее не начисляются страховые взносы;

- инициатива выплаты может следовать как от работника (для этого необходимо его заявление), так и от самого работодателя (в этом случае достаточно одного приказа);

- форма заявления и приказа — свободная, но они должны содержать обоснование причины выплаты и описание потребностей в лечении, кроме того, они должны быть выполнены в соответствии с внутренними правилами делопроизводства и иметь необходимые реквизиты;

- выплата может осуществляться не только на медицинское лечение, но и на препараты, необходимые работнику в соответствии с назначениями врача.