Оформление счет-фактуры для покупателя. Сведения об импортных товарах, страна происхождения товара - подробнее читайте в статье.

Вопрос: В счет-фактуре от поставщика указан номер таможенной декларации и страна происхождения товара. Должен ли каждый номер таможенной декларации соответствовать одной стране или нескольким (Германия,Индия)?

Ответ: Если группа стран «Германия, Индия» указана в ГТД как страна происхождения, то нужно указать в счете-фактуре номер ГТД, в графе 10 нужно поставить прочерк, а в графе 10а - указать эту группу стран.

Как правило каждый номер таможенной декларации соответствует одной стране происхождения.

В графах 10 и 10а укажите страну происхождения товара. То есть запишите цифровой код и соответствующее ему краткое наименование согласно Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 . Такой порядок предусмотрен подпунктом «к» пункта 2 приложения 1 к .

В качестве страны происхождения можно указать и наименование союза нескольких государств. В таком случае в графе 10 поставьте прочерк, а в графе 10а укажите наименование союза стран. Например, «ЕС» или «Европейский союз». Об этом сказано в пункте 1 письма Минфина России от 10 февраля 2012 № 03-07-09/06.

В графе 11 счета-фактуры укажите номер таможенной декларации. Возьмите его из первой строки графы А основного и добавочного листов таможенной декларации. Такой порядок следует из подпункта «л» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 № 1137 и пункта 43 Инструкции, утвержденной решением Комиссии таможенного союза от 20 мая 2010 № 257 . Аналогичные разъяснения есть и в письме ФНС России от 30 августа 2013 № АС-4-3/15798 .

Нередки случаи, когда товары одного наименования ввезены в Россию по разным таможенным декларациям. То есть организация продает однородные товары из разных импортных партий. В этом случае в графе 11 по каждому наименованию товаров нужно указать номера всех деклараций (письмо Минфина России от 23 апреля 2015 № 03-07-08/23285).

Для товаров, которые ввезли в Россию из стран Таможенного союза , правила такие. На внутренних границах таможенного контроля нет. Поэтому при ввозе таких товаров в Россию таможенную декларацию не оформляют. Продавая их в России, страну происхождения и реквизиты таможенной декларации в счете-фактуре не указывайте, а в графах 10, 10а и 11 ставьте прочерки. Это следует из Таможенного кодекса Таможенного союза и писем Минфина России от 25 июля 2012 № 03-07-13/01-43 , от 11 января 2011 № 03-07-08/03 .

Так же поступайте и в тех случаях, когда продаете в России товары, которые ввезли из страны Таможенного союза, но производитель находится за его пределами. Например, если организация купила у белорусского поставщика товары китайского производства. При реализации этих товаров в России поставьте в графах 10, 10а и 11 счета-фактуры прочерки (письмо Минфина России от 15 сентября 2016 № 03-07-13/1/53940).

Письмо Минфина России от 10.02.2012 № 03-07-09/06

Вопрос: В связи с изданием постановления Правительства РФ от 26.12.2011 № 1137 , утвердившего новые формы и Правила заполнения (ведения) документов, применяемых при расчете налога на добавленную стоимость ЗАО просит разъяснить следующее:

1. В Правилах заполнения счета-фактуры указано, что в графах 10 и 10а указывается страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.

Как следует заполнить графы 10 и 10а в счете-фактуре при реализации импортного товара, если в инвойсах поставщика товара и в грузовых таможенных декларациях указана страна происхождения товара - EU, т.е. Европейский Союз?

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо по вопросам заполнения отдельных строк и граф счетов-фактур, составляемых по форме, утвержденной , и сообщает.

1. О порядке заполнения граф 10 и 10а (цифровой код и соответствующее ему краткое наименование страны происхождения товара) при реализации товаров, происходящих из Европейского Союза.

Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - Правила), утвержденными постановлением Правительства Российской Федерации от 26 декабря 2011 года № 1137 , определено, что в графах 10 и 10а счета-фактуры, заполняемого в отношении товаров, страной происхождения которых не является Российская Федерация, указываются цифровой код и соответствующее ему краткое наименование страны происхождения товаров в соответствии с Общероссийским классификатором стран мира.

Необходимо отметить, что на основании положений законодательства Российской Федерации о таможенном деле использование информации о стране происхождения товаров связано с применением мер таможенного тарифного и нетарифного регулирования при таможенном декларировании товаров, перемещаемых через границу Российской Федерации.

Пунктом 1 статьи 58 Таможенного кодекса Таможенного союза установлено, что страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством Таможенного союза. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

Таким образом, при реализации товаров, страной происхождения которых является группа либо союз стран, цифровые коды и краткие наименования которых отсутствуют в Общероссийском классификаторе стран мира, в счете-фактуре в графе 10 "цифровой код" следует проставлять прочерк, а в графе 10а "краткое наименование" - наименование группы (союза) стран, указанное в таможенной декларации или счете-фактуре поставщика, реализующего импортные товары на территории Российской Федерации (в частности, если товары происходят из Европейского Союза - "ЕС" или "Европейский Союз").

Номер декларации на товары и страну происхождения импортных товаров можно внести в 1С различными способами.

Рассмотрим возможные варианты внесения данных при:

- разовой закупке товаров;

- регулярной закупке товаров;

- постановке на учет товаров раньше получения таможенной декларации.

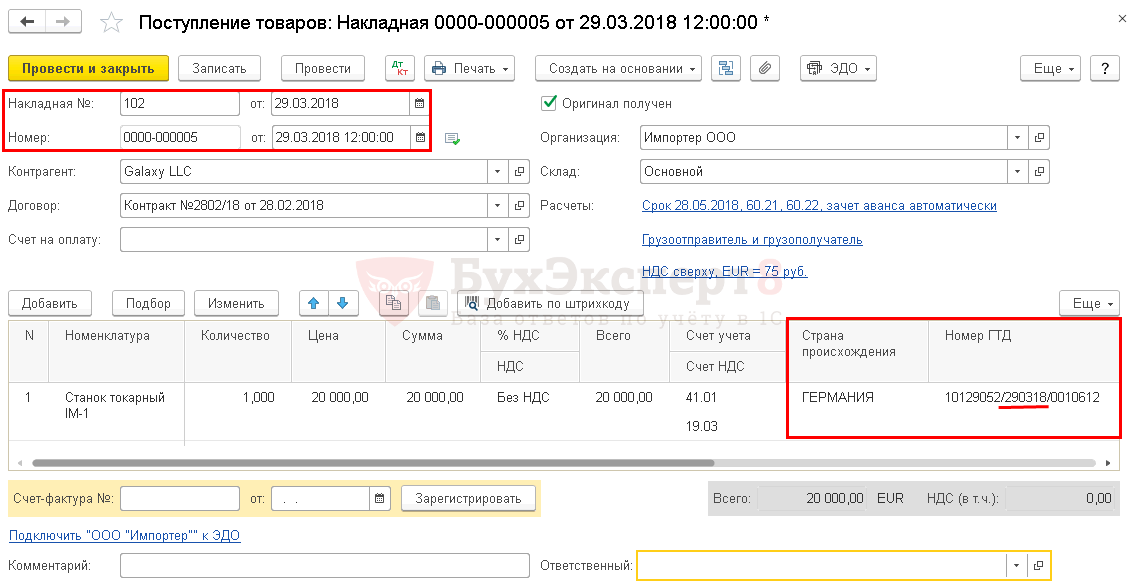

Указание ГТД и страны происхождения импортных товаров

Вариант № 1

Страна происхождения и номер таможенной декларации (ТД) в поле Номер ГТД заполняются в карточке номенклатуры.

Такой способ подходит, если:

- больше не планируется завозить аналогичную номенклатуру (разовая поставка импортного товара);

- номенклатурная позиция уникальная и повторяться в справочнике Номенклатура не будет (например, ювелирное изделие);

- закупка производится под заказ, т. е. номенклатурная позиция закуплена и реализована. Остатков товара на складе нет к моменту следующей поставки. Тогда при следующей закупке можно опять указать номер ТД в карточке номенклатуры.

Информация о Стране происхождения товаров и Номере ГТД автоматически заполнится в документе Поступление товаров (накладная) при выборе номенклатуры.

Вариант № 2

Если товары импортируются на регулярной основе, то номер ТД заносится в документ Поступление (акт, накладная) в табличной части.

Такой порядок заполнения используется для того, чтобы не дублировать в справочнике Номенклатура одинаковые номенклатурные позиции с разными номерами ТД. В справочнике Номенклатура каждая позиция должна быть только в единственном экземпляре.

В карточке номенклатуры эта аналитика не заполняется. Но если страна происхождения товаров одна и та же, то можно заполнить поле Страна происхождения :

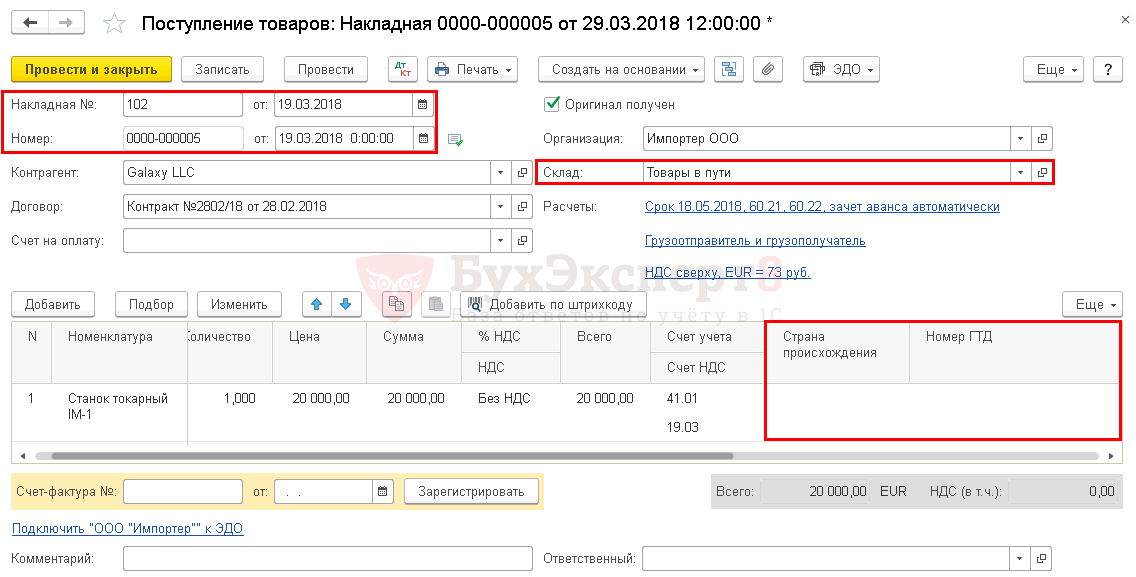

Вариант № 3

Если товары принимаются на учет раньше, чем оформлена ТД, например, при переходе права собственности на товары в момент их передачи первому перевозчику, то номер ТД в документ Поступление (акт, накладная) заносится позднее .

После получения ТД надо зайти в созданный ранее документ Поступление (акт, накладная) еще раз и заполнить графу Номер ГТД .

Страна происхождения заполняется одним из способов:

- сразу в карточке номенклатуры или в табличной части документа Поступление (акт, накладная) , если она известна из первичных документов;

- позднее вместе с номером декларации на товары.

Документ заполняется в два подхода:

В соответствии с п. 5 ст. 169 Налогового кодекса РФ сведения о стране происхождения товара и номере таможенной декларации указываются в отношении товаров, страной происхождения которых Российская Федерация не является.

Организации или предприниматели указанные сведения могут получить из грузовой таможенной декларации (ГТД). Этот документ оформляется в соответствии с Приказом ГТК России от 17 февраля 2003 г. N 169.

Номер ГТД указывается в графе 7 грузовой таможенной декларации (ТД1) и на всех добавочных листах (ТД2). Номер ГТД имеет строго определенную структуру. В нем зашифрованы таможенный пост, в котором товар был выпущен в свободное обращение (первые восемь цифр), дата оформления ГТД (день, месяц, год) (это еще шесть цифр через слэш) и собственно номер ГТД, присвоенный таможенным органом, производящим выпуск товара в свободное обращение (последние семь цифр).

Обратите внимание: налогоплательщик, который импортировал товар, в особом порядке должен сформировать номер ГТД, указываемый в счете-фактуре при его реализации.

Помимо собственно номера ГТД, через дробь необходимо указать порядковый номер товара, указываемый в графе 32 ГТД основного или добавочного листа. Этот порядок установлен совместным Приказом ГТК РФ N 543 и МНС РФ N БГ-3-11/240 от 23 июня 2000 г.

Страна происхождения товара каждого конкретного товара указывается в виде кода в графе 34 ГТД. Этот код соответствует Общероссийскому классификатору стран мира. Добавим, что, по мнению чиновников, если в графе 11 указан номер таможенной декларации, но отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров, то такой счет-фактура не может быть использован для вычета. Такое мнение высказано в Письме ФНС России от 18 июля 2006 г. N 03-1-03/1334@.

Добавим, что заполнять графы "Страна происхождения" и "Номер таможенной декларации" необходимо даже в том случае, если организация не импортировала продаваемые ей товары, а приобрела их на внутреннем рынке. Поэтому при реализации импортных товаров, приобретенных у российских поставщиков, информацию о стране происхождения и номере грузовой таможенной декларации нужно проставить из выставленного счета-фактуры. В этом случае продавец несет ответственность за соответствие указанных сведений о ГТД и стране происхождения в предъявляемых им счетах-фактурах сведениям в ранее полученных счетах-фактурах и других товаросопроводительных документах.

А если сведения, указанные в графах 10 и 11 счета-фактуры содержат ошибочные данные или отсутствуют вовсе, является ли это нарушением? Чиновники, конечно, настаивают, что это нарушение.

Однако есть примеры судебных решений, подтверждающие, что организация или предприниматель, реализующие указанные товары, не могут нести ответственность за отсутствие или неверное указание соответствующих данных в полученных счетах-фактурах. Скажем, к такому выводу пришел ФАС Восточно-Сибирского округа в Постановлении от 18 сентября 2006 г. N А19-1650/06-50-Ф02-4782/06-С1 по делу N А19-1650/06-50. В данном решении суд указал, что организация приобрела товар, импортный товар, предназначенный для дальнейшей реализации. Поставщик выставил фирме счет-фактуру, не содержащий сведений о стране происхождения товара и номере грузовой таможенной декларации. Поэтому отсутствие соответствующих сведений в счете-фактуре, выставленном поставщиком в адрес плательщика, не является основанием для отказа в вычете НДС, уплаченного данному поставщику.

Российские товары

Если организация или индивидуальный предприниматель продают товары отечественного производства, графы "Страна происхождения" и "Номер грузовой таможенной декларации" заполнять необходимости нет. Тут ставят прочерки. Дело в том, что Налоговый кодекс обязывает вносить в указанные графы сведения только в отношении реализации импортных товаров (п. 5 ст. 169 Налогового кодекса РФ).

Впрочем, если поставщик все же укажет в графе 10 счета-фактуры "Российская Федерация", то нарушением это не будет. Налогоплательщик вправе будет принять НДС к вычету по этому счету-фактуре.

Работы и услуги

Если организация или предприниматель реализуют работы и услуги, то графы "Страна происхождения" и "Номер ГТД" заполнять не надо. Как и в случае продажи российских товаров, в счете-фактуре стоит проставить прочерки, так как ГТД на работы и услуги просто-напросто не составляется.

Еще по теме Страна происхождения и таможенная декларация:

- Подтверждение страны происхождения товаров. Декларация и сертификат о происхождении товара

- Страна происхождения товаров. Подтверждение страны происхождения товаров.

- Влияние страны происхождения товара на его позиционирование

- Суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством РФ

- Ограничения по общей сумме таможенных пошлин, налогов в отношении товаров, ввозимых на таможенную территорию РФ

Как по номеру гтд узнать страну производителя

При этом необходимо иметь в виду, что в соответствии с абзацем вторым п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименования товаров, а также ставку НДС и сумм этого налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС (смотрите письмо Минфина России от 26.12.2014 N 03-07-08/67893).Таким образом, считаем, что даже в случае выставления продавцом товаров счета-фактуры без отражения данных о стране (странах) происхождения товаров, а также о номере (номерах) таможенных деклараций в рассматриваемой ситуации покупатель сможет заявить вычет на основании такого счета-фактуры. В то же время мы не исключаем претензий со стороны налоговых органов.

Номер гтд в счет фактуре

При этом данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.Таким образом, в случае реализации товаров, страной происхождения которых не является Российская Федерация, в счетах-фактурах подлежат отражению данные о стране (странах) происхождения товаров, а также о номере (номерах) таможенных деклараций (письма Минфина России от 11.02.2015 N 03-07-09/5810, от 06.02.2015 N 03-07-08/5026, от 19.07.2012 N 03-07-09/68, письмо ФНС России от 30.08.2013 N АС-4-3/15798).Согласно п. 1 ст. 58 Таможенного кодекса Таможенного союза (далее — ТК ТС) страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством таможенного союза. При этом в соответствии с п.

Страна происхождения и таможенная декларация

При этом налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (п. 5 ст. 169 НК РФ).Согласно пп.пп. «к» и «л» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, в графах 10 и 10а «Страна происхождения (цифровой код, краткое наименование)» счета-фактуры указываются цифровой код и соответствующее ему краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира, а в графе 11 «Номер таможенной декларации» счета-фактуры — номер таможенной декларации.

Оксм

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер таможенной декларации где взять? Регистрационный номер таможенной декларации: пример Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257): XXXXXXXX/ XXXXXX/ XXXXXXX Элемент 1 Элемент 2 Элемент 3 Элемент 1 - код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах - членах ТС.

Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000. Элемент 2 - дата регистрации ДТ (день, месяц, две последние цифры года).

Как и когда заполнять номер гтд в счете-фактуре

На основании счет-фактур производится начисление и зачет НДС. С 2016-го года номер ГТД стал обязательным ее реквизитом. Ранее он был утвержден Письмом ФТС РФ N 15-12/19773 от 08.06.2006г., Постановлением Правительства № 1137 от 26.12.2011г.

и Письмом ФНС РФ № АС-4-3/15798 от 30.08.2013г. Наименование, тип товаров и их стоимость в обоих документах должны быть абсолютно идентичны. Разночтения в счет-фактуре и ГТД рассматриваются, как основание для отказа ФНС в зачете НДС. Что такое номер ГТД и зачем он в счет-фактуре? Грузовую таможенную декларацию наделили статусом базового учетно-статистического документа при оформлении торговых операций между Россией и 98-ю странами.

Именно с ее помощью отслеживается движение импортных товаров по территории РФ. Нарушения в составлении этого документа квалифицируются, как незаконное перемещение импорта через российскую границу.

Номер гтд и страна происхождения товара в счете-фактуре

Важно

ОКСМ гармонизирован с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», разработанным Международной организацией по стандартизации (ИСО), и Межгосударственным классификатором стран мира МК (ИСО 3166) 004-97. ОКСМ предназначен для идентификации стран мира и используется в процессе обмена информацией при решении задач международных экономических, научных, культурных, спортивных связей и т.д. Объектами классификации ОКСМ являются страны мира, под которыми понимаются суверенные государства и территории, имеющие политические, экономические, географические, исторические особенности и представляющие интерес с точки зрения внешнеторговых операций, транспортных перевозок и т.д.

Регистрационный номер таможенной декларации

Регистрационный номер ДТ в обновленных НДС-формах Помимо переименования графы «Номер таможенной декларации» на «Регистрационный номер таможенной декларации» в счете-фактуре и книге покупок Постановлением Правительства от 19.08.2017 № 981 внесено еще одно изменение, связанное с регистрационным номером декларации на товары (или как его иногда называют по старинке «регистрационный номер грузовой таможенной декларации»). Так, формы книги продаж и дополнительного листа к ней дополнены графой 3а «Регистрационный номер таможенной декларации». Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

Подписывайтесь на наш канал в Яндекс.

Грузовая таможенная декларация

Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером. Именно поэтому этот реквизит вошел в десятку самых опасных.

До 2016 г. в тех же целях указывать номер ГТД было не обязательно – налоговики проверяли плательщиков НДС по другим критериям. Правила составления и переноса этого реквизита в счет-фактуру согласованы совместным решением Министерства финансов, Налоговой и Таможенной службы. Значение номера ГТД Номер декларации позволяет решать следующие задачи.

Страна происхождения товара в счете-фактуре является расшифровкой производителя продукции, товаров и прочих изделий. Данный обзор поможет при заполнении разделов счета-фактуры контрагентом, реализующим импортные товары.

Обязательная информация и реквизиты для счетов-фактур

Счет-фактура существует в документообороте для определения суммы НДС, который подлежит уплате с выручки от реализации товаров, изделий, готовой продукции или работ, услуг. Также этот документ является основанием для уменьшения налога к уплате при покупке товаров или услуг на территории РФ.

Налоговые службы внимательно отслеживают финансовые потоки, поступающие в бюджет от налогоплательщиков. Поэтому для того, чтобы не потерять право на вычет НДС, следует соблюдать порядок заполнения документа. К обязательным реквизитам (согласно правилам НК в части ст. 169) относят:

- дату и номер счета-фактуры;

- идентификационные данные продавца и покупателя (ИНН, название, адрес нахождения);

- сведения о товарах и услугах (количество, номенклатура, ставка налога, стоимость);

- код страны поставщика для импорта и номер ГТД.

Увидеть новый бланк счета-фактуры можно .

Условия заполнения кода страны товара

Код страны происхождения товара в счете-фактуре указывается в графе 10 и используется сотрудниками налоговой, которые отслеживают перемещение импортных товаров, изделий. Кодировка стран выбирается из специализированного справочника. Основным критерием для определения страны на основании Таможенного кодекса считается факт производства или переработки в конкретном государстве.

Сложности возникают, когда производителем стал союз из нескольких стран, следовательно, в разделе, который содержит название государства - изготовителя товара и кодировки, могут быть отклонения. Но они не влияют на право воспользоваться вычетом по налогу. К примеру, шифр одной из стран Евросоюза указан в разделе 10, а наименование в графе 10а общее - Евросоюз.

Аналогичное уточнение содержится и в правилах по заполнению счетов-фактур - ошибкой считается только невозможность идентифицировать страну изготовления товара. При этом если импортные товары реализуются по отдельным запчастям и установить страну происхождения невозможно, то в графах 10, 10а и 11 счета-фактуры ставятся прочерки.

В приведенном нами случае необходимость в уточненных первичных документах отсутствует. Налогоплательщик вправе принять изделия к учету, а сумму налога учесть к уменьшению при подаче налоговой декларации.

Исключением при отсутствии сведений по кодировке изготовителя может быть только случай ввоза изделий из стран ЕАЭС. Это объясняется тем, что когда товары из стран ЕАЭС попадают в Россию, не требуется заполнять таможенную декларацию. В таких случаях достаточно отгрузочных документов, сертификатов, CRM, паспортов качества и договоров поставки.

, корректно ли составлен счет-фактура вашим поставщиком.

Итоги

Общеустановленными правилами регламентирован порядок заполнения всех разделов счетов-фактур. В отношении кода страны определено, что этот показатель указывается для всех продавцов, реализующих импортные товары, и обязателен к заполнению, даже если реализующая сторона не является импортером.