Состав работ (задание) Калькулятор

- Составление дефектной ведомости в строительстве не имеет четко прописанной формы ведения. В ней должны быть указаны стороны, дата, место, объем работ.

«Утверждаю»

Глава Администрации г.

«___» __20__г.

Дефектная ведомость

на ремонт

Объект

| № | Суть | Формула расчета | Ед. изм. | Кол- во |

| Кабинет начальника. | ||||

| 1. | Демонтаж дерев. огражд. приборов отопл. | м2 | 4,68 | |

| 2. | Оклейка стен обоями | м2 | 48,55 | |

| 3. | Окраска стен в/а краской за 2 раза по ст.обоям | (4,+5,35) *3- -(1,73*1,71) *2- -0,9*2*2 =48,55 | 2 | 48,55 |

| 4. | Улучш. окраска оконных откосов в/а краской за 2 раза с расчист. старой краски | (1,71*2+1,73) *0,34*2=3,5 | м2 | 3,5 |

| 5. | Окраска приборов отопл. и подвод. труб масляной краской за 2 раза с расчист. старой краски | м2 | 2,8 | |

| 6. | шт. | 2 | ||

| 7. | Снятие старых деревяне плинтусов | (4,3+5,35) *2+0,1* *2-0,9*2=17,7 | пм | 1,7 |

| 8. | То же, линолеума | 43*5,35=23,0 | 23,0 | |

| 9. | Ремонт цементно-песчаной стяжки толщ. до 3 см(50%) | 4,3*5,35/2 =11,511,5* *0,03=0,35 | м2/ м 3 | 11,5/0,35 |

| 10. | 4,3*5,3=23,0 | м 3 | 23,0 | |

| 11. | Установка плинтусов ПВХ | (43+5,3) *2+0,18* *2-0,9*2 =17,7+5,5 | пм | 23,2 |

| 12. | То е, уголков ПВХ на оконные откосы | пм | 13,0 | |

| 13. | То же, метал. порожек | пм | 0,9 | |

| Кабинет № | ||||

| 14. | Разборка подвесного потолка «Армстронг» | ,8*0,*2=5,76 | м2 | 5,76 |

| 15. | Демонтаж ереородки толщ. 10 см | 4,8*3,3=15,84 | м2 | 15,84 |

| 16. | Устройство перегородки из ГКЛ в 2 слоя по металл. каркасу со звукоиз. | 4,8*3,3-4,32* *1,35=1,01 | м2 | 10,01 |

| 17. | Проклейка швов серпянкой | 10,01/3*7,4*2= =45,34 | пм | 49,38 |

| 18. | Устройство окон ПВХ разм.1,44*1,35(h) м | 1,44*1,35* =5,83 | шт. /м2 | 3/5,83 |

| 19. | Устройство перегородки из ГКЛ в 2 слоя по металло каркасу высотой 2,5 м | 1,74*2,5=4,35 | м2 | 4,35 |

| 20. | Проклейка швов серпянкой | 1,56*2,5/3*7,4* *2=19,24 | пм | 19,24 |

| 21. | Пробивка дверного проема в перегородке из ГКЛ толщ. 9 см. разм. 2,4х1,2 м | 2,4*1,2=2,88 | шт. /м2 | 1/2,88 |

| 22. | Обшивка откосов роема листами ГКЛ | (2,4*2+1,2)* *0,1=6,0*0,1 | м2 | ,6 |

| 23. | Установка уголков (метал., перф.) | (2,4*2+1,2)*2 =12,0 | пм | 12,0 |

| 24. | Доп. грунтовка стен составом «его контакт» | м2 | 60,32 | |

| 25. | Шпатлевка стен за1 раз | 60,32 | ||

| 26. | Оклейка стен стеклообоями | 60,32 | ||

| 27. | Улучшенная окраска стен каской за 2 раза по стеклообоями | (,+5,0)*2* *3+0,31*4*3+ +1,74 *2,52-144* *135* -173*1, 71-2,4*1,2 +0,1*2* *0,85 =60,32 | м2 | 60,32 |

| 28. | То же, оконных и дверных откосов | (1,71*2+1,73)* *0,34+(2,4*2+ +1,2)*0,1=2,35 | м2 | 2,35 |

| 29. | м2 | 2,8 | ||

| 30. | Установка металлических экранов на приборы отопления дл. 80 см | шт. | 2 | |

| 31. | Восстановление подвесного потока «Армстронг» (м-л заказчика) | 4,8*0,6*2=5,76 | м2 | 5,76 |

| 32. | (4,8+5,1)*2+0,1* *4+1,56*2+ +0,31*3+ +0,21-2,0 =22,46 | пм | 22,46 | |

| 33. | То же, линолеума (2 слоя) | 4,8*5,1=24,5 | м2 | 24,5 |

| 34. | Ремонт цементно-песчаной стяжки толщ. о3 м(50%) | 4,8*5,1/2= =12,2512,25* *0,03=0,3 | мм 3 | 12,25/0,37 |

| 35. | Устройство покрытия пола и коммерческого линолеума | 4,8*5,1=24,5 | м2 | 24,5 |

| 36. | Установка плинтусов ПВХ | (4,8+5,1) *2+01* *4+1,56*2+ +0,31*3 +0,21-2,0 =22,46 | пм | 2246 |

| 37. | Установка металлической раскладки (порог) | пм | 1,2 | |

| 38. | Установка столешницы ПВХ шириной 40 см | пм | 4,35 | |

| 39. | То же, уголков ПВХ на откосы | пм | 11,35 | |

| Кабинет № | ||||

| 40. | Частичная разборка подвесного потолка «Армстронг» | 3,67*0,6 *2=4,4 | м2 | 4,4 |

| 41. | Демонтаж перегородки толщ. 10 см | 3,67*33 =12,11 | м2 | 12,11 |

| 42. | Устройство перегородки из ГКЛ в 2 слоя п. металлическому каркасу со звукоизоляцией | 3,67*3,3-2,1* *0,9=10,22 | м2 | 10,22 |

| 43. | Проклейка швов серпянкой | 10,22/3*7,4* *2=50,42 | пм | 50,42 |

| 44. | Устройство деревянного дверного блока ДГ21-9 офанеров. | шт. /м2 | 1/1,89 | |

| 45. | Установка деревянных наличников офанеров. | (2,1*2+1,0) *2 =10,4 | пм | 10,4 |

| 46. | Снятие старых обоев со стен | м2 | 47,94 | |

| 47. | Оклейка стен флизел. обоям | м2 | 47,94 | |

| 48. | Окраска стен в/а краской за 2 раз по стеклообоям | м2 | 4794 | |

| 9. | Улучшенная окраска оконных откосов масляной краской за 2 аза с расчисткой старой краски | (1,71*2+1,73)* *0,341,75 | м2 | ,75 |

| 5. | Окраска приборов отопления и подводящих труб масляной краской за 2 раза с расчисткой старой краски | м2 | 1,4 | |

| 51. | Установка металлических экранов на приборы отопления дл. 80 см | шт. | 1 | |

| 52. | Восстановление подвесного потолка «Армстронг» (м-л заказчика) | 3,67*0,6 *2 =4,4 | м2 | 4,4 |

| 53. | Снятие старых деревянных плинтусов | (3,67+5,1) *+0,1* *2-0,9=16,84 | пм | 16,84 |

| 54. | То же, линолеума | 3,67*5,1=18,7 | м2 | 18,7 |

| 55. | Ремонт цеметно-песчаной стяжки толщ. до 3 см(50%) | 3,67*,1/2 =9,359,35* *0,03=0,28 | м2 /м 3 | 9,35/0,28 |

| 56. | Устройство покрытия пола из ламинита | 3,67*,1=18,7 | м2 | 18,7 |

| 57. | Установка плинтуса ПВХ | (3,7+5,) *2 +0,1*2- -0,9=16,84 | пм | 16,84 |

| Холл. | ||||

| 58. | Демонтаж деревянного дверного блока ДГ 21-9 | шт. /м2 | 1/1,8 | |

| 59. | Установка дверного блока ДГ 21-9 фанеров. | шт. /м2 | 1/1,89 | |

| 60. | Устройство цементно-песчаных дверных откосов толщ. до 3 см | м2 /м 3 | 0,5/0,15 | |

| 61. | Улучшенная окраска сен и дверных откосов в/а каской за 2 раза с расисткой старой краска | (4,57+3,5 +19,79)* *2*38*2,1* *0,9-3*144* *1,54=145,4 | м2 | 145, |

| 62. | То ж, колонн и балок масляной краской за 2 раза с расчисткой старой краски | 0,314*3*2 +8,07* *0,31+5,96* *0,31+1,98* *0,31=12,4 | м2 | 12,4 |

| 63. | То же, деревянной стойки | ((2,3+0,9) *1,2) *2+0,15*3,2 8,16 | м2 | 8,16 |

| 64. | Снятие старых деревянных плинтусов | (4,57+3,5 +19,79) *2+0,31*4*2- -8*0,9=51,0 | пм | 51,0 |

| 65. | То же, металлической раскладки | пм | 13,8 | |

| 66. | Устройство покрытия пола из коммерческого линолеума | м2 | 100,8 | |

| 67. | Установка деревянных плинтусов | (4,57 +3,59,79) 2+0,31*4*2- -8*0,9=51,0 | пм | 51,0 |

| 6. | Окраска плинтусов масляной краской а 2 раза | (4,57+3,5 +19,79) *2+0,314*2- -8*,9=51,0 | пм | 51,0 |

| Установка врезных замков | шт. | 2 | ||

| Замена врезного замка | шт. | 1 | ||

| Погрузка строительного мусора в а/м вручную и вывоз мусора на расстояние до 100 км дл его утилизации (полигон Тимохово») | 2,85 | |||

Составил: инженер

согласовано: начальник

Составление дефектной ведомости в строительстве

Одним из наиболее важных документов является дефектная смета.

Этот документ составляется специальной комиссией на месте проведения работ, когда нужно определить объем ремонтных и восстановительных работ на строящемся объекте. Он позволяет обосновать затраты на строительство и ремонт, а также получить полный перечень необходимых работ и выбрать наиболее честного подрядчика.

Для составления дефектной ведомости в строительстве собирается комиссия, состоящая из представителей заказчиков и исполнителей, а также независимых экспертов, которые и определяют полный перечень работ. Эксперты должны набираться из специалистов строительного дела и иметь необходимые инструменты для полного и тщательного осмотра здания и техническую документацию, по которой они и будут сверять результаты. Последняя должна, в свою очередь, соответствовать стандартам ГОСТа.

При составлении дефектной ведомости в строительстве должны отражаться все работы, которые будут произведены на участке, их стоимость и объем. Необходимо описать и материалы, которые будут использованы в процессе. Если ведомость и подготовленная подрядчиком смета имеют существенные расхождения, стоит обратить особое внимание на самого подрядчика. Заказчик даже может потребовать от него объяснения в письменной форме. Таким образом наличие дефектной сметы может помочь установить недобросовестного подрядчика и вовремя избежать проблем.

Составление дефектной ведомости в строительстве не имеет четко прописанной формы ведения. В ней должны быть указаны обе стороны (заказчик и исполнитель), дата проведения и место, объем необходимых работ и материалов и их полная стоимость. На документе должны присутствовать подписи подрядчика, заказчика и всей комиссии.

Составление дефектной ведомости – это индивидуальный процесс, у которого нет четкой схемы оплаты. Цена напрямую зависит от объемов работы и площади самого здания, обычно она составляет небольшой процент от всей стоимости объекта.

Дефектная ведомость или дефектовка, документ составляется при наличии изъянов, недостатков, брака в произведенных материальных ценностях в случае контроля качества как со стороны производителя, продавца, так и со стороны покупателя. Используется как документ регистрирующий расходы при ппроведении ремонтов. Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

Дефектная ведомость составляется при наличии недостатков, изъянов и браков, обнаруженных в определенных материальных ценностях. Данный документ необходим при контроле качества со стороны покупателя или же со стороны продавца.

Унифицированной формы дефектной ведомости нет, и любое предприятие может составлять данный документ на своем фирменном бланке. При этом следует руководствоваться следующими требованиями:

- Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

- Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- а) наименование документа;

- б) дату составления документа;

- в) наименование организации, от имени которой составлен документ;

- г) содержание хозяйственной операции;

- д) измерители хозяйственной операции в натуральном и денежном выражении;

- е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- ж) личные подписи указанных лиц.

- Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

- Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

- Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

- Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

- Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

- Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

- Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

- Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

- Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

По дефектным ведомостям сметы составляются в тех случаях, когда характер ремонтных работ не требует разработки рабочих чертежей или при выборочном, когда необходимо выполнить небольшие работы по восстановлению отдельных

элементов конструкций и

Дефектная ведомость является документом, заменяющим проект, является частью сметной документации. Она составляется квалифицированными специалистами на основании визуального обслед ования всего здания или отдельных конструктивных элементов, инженерных сетей, прилегающих территорий и оборудования.

ПОРЯДОК ЗАПОЛНЕНИЯ

Дефектные ведомости являются документом, заменяющим проект, являются частью локальных смет, составляются квалифицированными специалистами фирмы "АСТЕЛЬ-2" на основании визуального

обследования всего здания или отдельных конструктивных элементов, инженерных сетей, прилегающих территорий и оборудования.

2. На основании данных осмотра в обязательном порядке составляется опись дефектов, а на ее основе дефектная ведомость, содержащая описание работ по устранению данных дефектов.

3. В столбец 2 дефектной ведомости заносится:

Описание фактически выполняемых работ по устранению дефектов и неисправностей, выявленных в результате визуального осмотра основных элементов конструкции здания, сооружения, оборудования и пр.

Наименования материалов, используемых при производстве работ.

Марки оборудования заменяемого или вновь устанавливаемого (при наличии такового);

Прочая информация позволяющая определить правильность применения расценок.

4. Столбец 5 должен содержать подсчет объемов, отраженных в столбце 4.

5. Объем ремонтных работ подсчитывается по размерам ремонтируемых конструкций или их участков, определяемых по схемам и планам, в соответствии с правилами исчисления объемов работ.

6. При необходимости к дефектной ведомости прикладываются схемы , планы с указанием размеров и подсчеты объемов, если они достаточно велики.

7. Перечень выполняемых работ вписывается в дефектную ведомость с соблюдением технологической последовательности их выполнения.

При наличии усложняющих условий производства работ или других факторов влияющих на выполнение работ, их необходимо прописывать в дефектной ведомости дополнительно.

8. Дефектная ведомость должна содержать сведения о составители с обязательным указанием должности и расшифровкой подписи.

9. Дефектная ведомость должна быть согласована специалистом со стороны «Заказчика», отвечающим за виды и объемы работ.

В случае замены оборудования, элементов инженерных сетей (отопление, вентиляция, водопровод и т.д.) на новые, дополнительно необходимо прикладывать его перечень согласованный специалистом осуществляющим обслуживание данных сетей, утвержденный руководителем учреждения, структурного подразделения и пр.

10. Дефектная ведомость в обязательном порядке утверждается «Заказчиком» (руководителем учреждения, структурного подразделения и пр).

Дефектная ведомость – это акт визуального осмотра помещения (объекта), подлежащего ремонту. Документ является обоснованием расходов организации на ремонт соответствующего помещения (объекта).

Дефектная ведомость составляется обычно в форме таблицы. В таблицу включается перечень дефектов, виды работ по их устранению с указанием единиц измерения и объемов.

Дефектная ведомость является основным документом для последующего составления локальных смет.

Дефектная ведомость используется как документ первичного учета в бухгалтерской отчетности. Поскольку унифицированной формы дефектной ведомости нет, то при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», предъявляемыми к обязательным реквизитам первичного учетного документа, а именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Организация может составлять дефектную ведомость на своем фирменном бланке. При этом следует руководствоваться следующими требованиями:

Обязательное оформление оправдательных документов для каждой хозяйственной операции;

Не допускаются исправления. Если же данная мера необходима, то исправления следует согласовать с лицами, чьи подписи проставлены на документах. В таком случае необходимо указать дату корректировки данных на первичных документах;

Документы в обязательном порядке должны быть составлены на бумажных носителях. Если же их составление было произведено на машинном носителе, следует сделать бумажные копии данных экземпляров.

Дефектная ведомость считается надлежаще составленной только в том случае, если соответствует всем вышеперечисленным условиям, предъявляемым к первичным документам бухгалтерского учета, и не противоречит действующему законодательству Российской Федерации.

Дефектная ведомость формируется и подписывается комиссией в составе председателя и членов комиссии. Утверждается либо руководителем организации, либо уполномоченным лицом.

Для наименования работ, включенных в дефектную ведомость, рекомендуется использовать формулировки из сборников единичных расценок. В дефектной ведомости необходимо отражать все подробности и перечислять все участки или детали, подлежащие ремонту. В качестве приложений рекомендуется использовать схемы, чертежи, фотографии и т.д., подтверждающие состояние помещения (объекта), подлежащего ремонту.

Обмерные работы.

- ОБМЕРЫ ПРОМЫШЛЕННЫХ И ГРАЖДАНСКИХ ЗДАНИЙ И ИХ ОТДЕЛЬНЫХ КОНСТРУКТИВНЫХ ЭЛЕМЕНТОВ.

- ОБМЕРЫ ВНУТРЕННИХ СЕТЕЙ ТРУБОПРОВОДОВ РАЗЛИЧНОГО НАЗНАЧЕНИЯ.

- ОБМЕРНЫЕ РАБОТЫ ПО ЭЛЕКТРОСЕТЯМ И РАЗМЕЩЕНИЮ ЭЛЕКТРООБОРУДОВАНИЯ.

- ОБМЕРЫ ГИДРОТЕХНИЧЕСКИХ СООРУЖЕНИЙ.

- СОСТАВЛЕНИЕ ОБМЕРНЫХ ЧЕРТЕЖЕЙ.

- НАЗЕМНАЯ СТЕРЕОФОТОТОПОГРАФИЧЕСКАЯ СЪЁМКА ФАСАДОВ И ИНТЕРЬЕРОВ ЗДАНИЙ И СООРУЖЕНИЙ.

- ТОПОГРАФИЧЕСКИЕ ОБМЕРНЫЕ РАБОТЫ ДЛЯ СОСТАВЛЕНИЯ ТЕХНИЧЕСКИХ ПАСПОРТОВ ПОДЪЕЗДНЫХ ЖЕЛЕЗНОДОРОЖНЫХ ПУТЕЙ И ТЕХНИЧЕСКО- РАСПОРЯДИТЕЛЬНЫХ АКТОВ ЖЕЛЕЗНОДОРОЖНЫХ СТАНЦИЙ.

- ФИКСАЦИЯ ТРАСС ВОЗДУШНЫХ И ПОДЗЕМНЫХ СУЩЕСТВУЮЩИХ КАБЕЛЬНЫХ ЛИНИЙ, СВЯЗИ, РАДИО И УЛИЧНОГО ОСВЕЩЕНИЯ.

Обследование

Состав и объём работ по ремонту помещений определяются на основании обследования технического состояния.

Состав и объем работ по ремонту зданий и сооружений, согласно пункту 5.1 ГОСТ 31937-2011 "Здания и

сооружения. Правила обследования и мониторинга технического состояния"

(документ включен в "Перечень

национальных стандартов и сводов правил, в результате применения которых на обязательной основе обеспечивается соблюдение требований Федерального закона "Технический регламент о безопасности

зданий и сооружений"), устанавливается на основании обследования технического состояния .

Результатом такого обследования может являться «Акт обследования технического состояния

…».

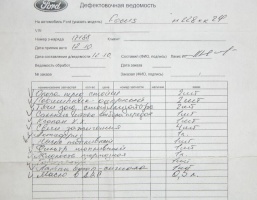

Дефектный акт на ремонт легкового или грузового автомобиля представляет собой документ первичного учета, который оформляется на основании заключений экспертной комиссии. Этот бланк заполняется при осмотре автотранспортного средства с целью фиксации выявленных механических дефектов. Его используют автомастерские при проведении полного ремонта авто, так как документ содержит рекомендации по устранению всех повреждений. Страховые компании также задействуют дефектный акт, образец которого расположен ниже, в качестве определяющей основы при исчислении стоимости восстановительных работ.

Дефектный акт на ремонт автотранспортного средства, образец которого размещен в конце статьи, должен содержать следующие данные:

- название организации, которая уполномочена провести осмотр автотранспортного средства;

- наименование составляемого документа;

- дату проведения экспертизы автомобильного транспорта;

- ФИО всех членов комиссии (они в обязательном порядке назначаются приказом руководителя, после согласования с бухгалтером);

- полный перечень выявленных в процессе осмотра машины повреждений;

- все технические и регистрационные данные автомобиля;

- виды необходимых ремонтных работ;

- выводы всех членов комиссии;

- принятое экспертами решение;

- подписи всех членов экспертной комиссии

- печать организации.

Важно! К документу, в котором находится заключение экспертной комиссии, в обязательном порядке прилагается специфика запасных частей. Это дефектовочная ведомость, на основании которой проводится списание всех расходных материалов, которые будут использоваться во время полного или восстановительного ремонта автомобиля.

Особенности

Акт на ремонт автотранспортного средства, который составляется экспертной комиссией, не содержит никаких суммовых показателей. В этой форме, образец которой находится немного ниже, присутствуют только виды предстоящих работ, место выявленной поломки и количество дефектов. В дальнейшем специалисты, используя этот бланк, составляют смету расходов, в которой указываются и цены и итоговая сумма проведенных ремонтных работ.

Полномочия комиссии

Эксперты, входящие в состав комиссии, проверяют каждый узел и конструкционный элемент автотранспортного средства, с целью выявления механических повреждений. Все эти данные (если большой перечень дефектов) могут отражаться в отдельном бланке-приложении к дефектному акту. Дефектовочная ведомость (дополнение к основному документу), образец которой находится ниже, также составляется в свободной форме на листе бумаги (может использоваться компьютерная техника) и содержит перечисление поломок в виде таблицы, или списка.

Внимание! В связи с тем, что российским законодательством не утверждена форма этого бланка, субъекты предпринимательской деятельности могут самостоятельно определять, какой внешний вид будет у документа. В большинстве случаев эксперты описывают все выявленные повреждения на фирменном бланке организации, который содержит необходимые для заполнения графы и колонки.