В настройках ЗУП 2.5 имелся флажок При расчете среднего не уменьшать премии, начисленные пропорционально отработанному времени :

Эта настройка действовала для премий, начисленных пропорционально отработанному времени. В общем случае они учитывались для расчета среднего заработка в полных суммах, но бывали случаи, когда период, за который начислена премия выходит за рамки расчетного периода среднего заработка. В этом случае согласно Письму Министерства здравоохранения и социального развития РФ от 26.06.2008 N 2337-17 «О расчете среднего заработка» такую премию нужно перерассчитать пропорционально отработанному времени. Если же дословно читать Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» (далее Постановление N 922), то такого однозначного вывода уже сделать нельзя.

Поэтому в программе ЗУП 2.5 была предусмотрена настройка, позволяющая пользователю самостоятельно определять полностью или частично учитывать такие премии в среднем заработке.

В ЗУП 3 такой настройки нет. Поэтому в программе такие премии всегда пересчитываются пропорционально отработанному времени, т.е. они уменьшаются всегда.

Получается, что базовый период премии, начисленной пропорционально отработанному времени, выходит за границы расчетного периода среднего заработка. Хотя данная премия в расшифровке расчета среднего заработка попадает в строку Премия, полностью учитываемая , но в этом случае в ЗУП 3 она автоматически будет пересчитана пропорционально отработанному времени:

Решение №1: ручная корректировка в расшифровке среднего заработка

Если нам требуется все-таки такую премию учитывать полностью, то необходимо в расшифровке расчета среднего заработка щелкнуть правой клавишей мыши на сумме премии и выбрать пункт Подробнее :

В открывшейся форме отредактировать в колонке Дата начала базового периода значение таким образом, чтобы базовый период премии стал входить в расчетный период среднего заработка. В нашем примере исправим дату на 01.05.2016:

Тогда премия будет при расчете среднего заработка учитываться полностью, то есть в нашем примере в размере 30 000 руб.:

Решение №2: программные изменения

Другой вариант решения данной задачи – программный. Необходимо будет внести изменения в общий модуль УчетСреднегоЗаработкаКлиентСервер , заменив строку в функции УменьшатьПремииПроцентомНачисленныеЗаВремяНеВходящееВРасчетныйПериод :

Сделать это можно, включив расширение для данного модуля. Тогда доработка конфигурации не потребуется.

Причина №2: Уменьшение премий недавно принятых сотрудников

В ЗУП 3 по сравнению с ЗУП 2.5 появилась новая возможность по учету премий недавно принятых сотрудников при расчете среднего заработка, начиная с версии 3.1.3. Подключается она в разделе Настройка – Расчет зарплаты путем установки флажка Ограничивать начало расчетного периода среднего заработка датой приема :

Если не подключать данную возможность, то для премий, учитываемых частично, при расчете коэффициента отработанного времени, норма времени берется в целом за год, а не с даты приема сотрудника.

В Постановлении N 922 нет четкого алгоритма учета премий в данном случае. Поэтому разработчики предоставили возможность пользователю самостоятельно определять следует ли ограничивать расчетный период датой приема недавно принятых сотрудников и таким образом учитывать премии полностью при расчете среднего заработка.

Для оформления премии в программе создается документ Премия :

Трудовой кодекс РФ предусматривает ряд случаев выполнения работником государственных или общественных обязанностей, на время которых работник освобождается от работы с сохранением за ним места работы (должности), если:

- государственные или общественные обязанности могут быть выполнены работником только в рабочее время;

- случаи привлечения работников к выполнению государственных и общественных обязанностей в рабочее время предусматриваются федеральным законом.

К государственным и общественным обязанностям относятся:

- исполнение воинских обязанностей (вызов в военкомат, медицинское освидетельствование, военные сборы, работа в аппарате усиления военкомата и т.п.);

- явка в органы дознания, предварительного следствия, прокуратуру или в суд в качестве свидетеля, потерпевшего, законного представителя потерпевшего, эксперта, специалиста, переводчика, понятого, присяжного;

- деятельность в качестве добровольных пожарных;

- исполнение обязанностей зарегистрированного кандидата на замещаемую посредством прямых выборов должность или на членство в органе (палате органа) государственной власти или органе местного самоуправления; исполнение обязанностей доверенного лица зарегистрированного кандидата, избирательного объединения для проведения агитационной и иной предусмотренной законом деятельности, способствующей избранию зарегистрированного кандидата, списка кандидатов;

- исполнение обязанностей наблюдателя на выборах;

- исполнение обязанностей члена избирательной комиссии, комиссии референдума для участия в подготовке и проведении выборов, референдума.

Статья 6 Федерального закона № 53-ФЗ от 28.03.1998 «О воинской обязанности и военной службе» предусматривает, что граждане на время медицинского освидетельствования, медицинского обследования или лечения для решения вопросов о постановке их на воинский учет, об обязательной подготовке к военной службе, о призыве или добровольном поступлении на военную службу, призыве на военные сборы, а также на время исполнения ими других обязанностей, связанных с воинским учетом, обязательной подготовкой к военной службе, призывом или добровольным поступлением на военную службу и призывом на военные сборы освобождаются от работы или учебы с сохранением за ними места постоянной работы или учебы и выплатой среднего заработка или стипендии по месту постоянной работы или учебы, им возмещаются расходы, связанные с наймом (поднаймом) жилья и оплатой проезда от места жительства (работы, учебы) и обратно, а также командировочные расходы.

Пример: Сотрудник Васечкин В.В. принят на работу 01.02.2016г. В апреле сотрудник был вызван в военкомат в связи с призывом на военную службу. Cотруднику была предоставлена отсрочка по состоянию здоровья на 0.5 года. Сотрудник отсутствовал на рабочем месте 2 дня: 1 день медосмотр и 1 день призывная комиссия. Необходимо зарегистрировать отсутствие сотрудника, рассчитать сохраняемый средний заработок и сформировать табель учета рабочего времени.

1-е что нам потребуется сделать - создать начисление. Для этого перейдем в раздел «Настройка» и выберем подраздел «Начисления». Создадим начисление.

На закладке «Основное» в разделе «Назначение и порядок расчета» в поле Назначение начисления выберем значение Оплата времени сохраняемого среднего заработка. Начисление и отсутствие будет рассчитываться отдельным документом «Отсутствие с сохранением оплаты».

В подразделе начисления «Расчет и показатели» укажем «Результат рассчитывается» установлен по умолчанию. Формула расчета подставится автоматически: СреднийЗаработокОбщий * ВремяВДняхЧасах * (ПроцентОплатыПоСреднему / 100) * КоэффициентИндексацииСреднегоЗаработка (Рис. 1).

Рисунок 1.

В подразделе «Расчетный период среднего заработка» переключатель установим в положение «Стандартно, согласно трудовому законодательству».

Закладка «Расчет базы» будет недоступна т.к. в данной формуле нет показателя расчетная база.

На закладке «Учет времени» в поле «Используемое время» укажем Полные смены т.к. сотрудник отсутствовал полные рабочие дни.

В подразделе «Обозначения в учете времени и стажах» в реквизите «Вид времени» выберем предопределенный показатель - Выполнение государственных обязанностей. Этот показатель рабочего времени будет отражаться буквенным кодом "Г" в табеле учета рабочего времени.

В подразделе «Вид стажа ПФР» для целей персонифицированного учета – также укажем Исполнение государственных или общественных обязанностей (Рис. 2).

Рисунок 2.

На закладке «Приоритет» указываются начисления, которые должны выполняться вместо текущего, или начисления, вместо которых выполняется текущее начисление. В нашем примере данная закладка заполняется автоматически.

На закладке «Налоги, взносы, бухучет».

В подразделе «НДФЛ» должно указано: облагается и код дохода 2000 (Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним).

В подразделе «Страховые взносы» в реквизите «Вид дохода» автоматически указано значение – Доходы, целиком облагаемые страховыми взносами.

В подразделе «Налог на прибыль, вид расхода по ст. 255 НК РФ» по умолчанию установлено значение пп.6, ст.255 НК РФ.

В подразделе «Бухгалтерский учет» переключатель должен быть установлен в положение Как задано для сотрудника (Рис. 3).

Рисунок 3.

После создания начисления, нам необходимо зарегистрировать отсутствие сотрудника. Для этого перейдем в раздел «Зарплата», выберем подраздел «Все начисление», и с помощью кнопки Создать создадим документ «Отсутствие с сохранением зарплаты».

В верхней части документа, в поле «Месяц» выберем месяц отсутствия и нашего сотрудника. На закладке «Главное» в поле Вид отсутствия укажем Выполнение государственных обязанностей, то что у нас будет отражаться в табеле учета рабочего времени и Дату начала и Дату окончания, в нашем случае это 2 дня. Рис. 4.

Рисунок 4.

На закладке «Оплата» в поле «Вид расчета» также будет указано Выполнение государственных и общественных обязанностей и процент оплаты - 100%. Выберем дату начала сохранения среднего заработка (в нашем примере 19.04.2016г.) и рассчитаем документ. Если необходимо скорректировать данные расчета среднего заработка можно нажать на кнопку «Изменить данные для расчета среднего заработка». Форма для изменения среднего заработка показана на Рис. 5.

Рисунок 5.

Из данной формы мы видим, что программа автоматически определила расчетный год для среднего заработка и общий заработок за этот период (за февраль и март). Стоить отметить, что при расчете среднего заработка, в соответствии со ст. 139 п.5 Трудового кодекса Российской Федерации, из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В форме расчета указана сумма за февраль 12 000 руб., т.к. сотрудник находился в командировке поэтому этот период исключен из среднего заработка. Расчет: 12 000 + 30 000 / 29 = 1 448,28 * 2 = 2 896,56

Для получения более детального расчета можно распечатать справку из документа по кнопке Печать - Подробный расчет начислений (Рис. 6).

Рисунок 6.

Нам остается рассчитать зарплату за месяц и сформировать табель учета рабочего времени. Для этого перейдем в раздел «Зарплата». Далее в подразделе «Учет времени» выберем табель и создадим документ. В документе выберем месяц за который формируется табель и по кнопке «Заполнить» сформируем табличную часть документа. Проведем документ. Из документа можно распечатать форму Т-13. Откроем печатную форму и убедимся в правильном отражении отсутствия сотрудника (Рис.7).

Рисунок 7.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С .

Ждем Вашего звонка!

Расскажем, как рассчитывается средний заработок в программе «1С:Зарплата и кадры государственного учреждения 8».

Настройка базы для расчета среднего заработка

База для расчета среднего заработка определяется порядком учета каждого вида начисления по его назначению (раздел «Настройка» – «Начисления» ). Порядок учета начислений в расчете среднего заработка в программе определен автоматически согласно законодательству. Самостоятельное определение порядка учета начислений в среднем заработке возможно только для начислений с назначением «Прочие начисления и выплаты».

Большинство начислений, которые включаются в базу расчета среднего заработка, учитываются как «Общий заработок» , то есть в размере начисленной суммы по периоду, за который она начислена. Для начислений с назначением «Премия» предоставляется четыре варианта учета: «Премия, полностью учитываемая», «Годовая премия, полностью учитываемая», «Премия, учитываемая частично», «Годовая премия, учитываемая частично».

Флаг «При расчете среднего заработка это начисление индексируется» активен, если в организации выполняется индексация заработка сотрудников.

Обратите внимание, при повышении в расчетном периоде зарплаты по организации законодательством предусмотрено повышение выплат, учитываемых при расчете среднего, за предшествующие этому повышению месяцы.

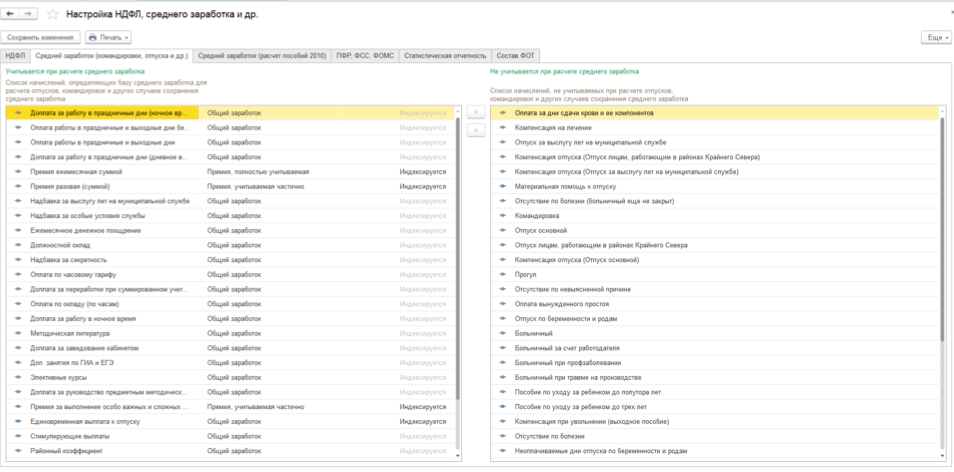

Для удобства массового просмотра или редактирования настроек базы для расчета среднего заработка в списке всех начислений (раздел «Настройка» – «Начисления» ) предусмотрена кнопка «Настройка НДФЛ, среднего заработка и др.»

На закладке «Средний заработок (командировки, отпуска и др.)» в левой табличной части отражается список начислений, определяющих базу среднего заработка, в правой табличной части – список начислений, не учитываемых при расчете. Если начисление необходимо перенести из одной табличной части в другую, необходимо выбрать соответствующее начисление и нажать на кнопку со стрелкой для переноса (причем, если перенос начисления недоступен, это означает, что программой уже определен порядок учета выбранного начисления (согласно законодательству, данные настройки изменять неверно).

Читайте также Как обеспечить функционирование СУОТ: действия и планы работодателя

Определение расчетного периода для расчета среднего заработка

Расчет среднего заработка в программе осуществляется в документах: «Больничный лист», «Отпуск», «Командировка», «Отпуск по уходу за ребенком», «Оплата дней ухода за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Простой сотрудников», «Разовое начисление», «Увольнение».

Расчетный период для исчисления среднего заработка автоматически определен как 12 календарных месяцев, предшествующих дате начала события за исключением того случая, когда средний заработок рассчитывается в месяце приема сотрудника на работу – тогда расчетный период составляет 1 календарный месяц – месяц приема сотрудника на работу. Если коллективным договором предусмотрен иной период для расчета средней заработной платы, то его можно задать вручную непосредственно при расчете в форме (открывается по кнопке с зеленым карандашиком в разделе «Средний заработок» ) документа, с помощью которого производится начисление сохраняемого среднего заработка, установив переключатель в положение «Задается вручную».

Расчетный период может также потребоваться изменить вручную, если сотрудник не имел в нем начисленной зарплаты и отработанных дней, но в предшествующее расчетному периоду время имел.

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

Описанный в статье алгоритм расчета среднего заработка применяется для начислений с назначениями: «Оплата командировки», «Оплата времени сохраняемого среднего заработка», «Оплата простоя по вине работодателя», «Оплата дней ухода за детьми-инвалидами», «Выходное пособие», «Прочие начисления и выплаты».

При расчете сначала определяется сумма начислений сотрудника за каждый месяц расчетного периода, а также количество фактически отработанных дней и часов. Полученные результаты отражаются в форме «Ввод данных для расчета среднего заработка» . Далее на основании этих данных производится подсчет среднедневного (среднечасового) заработка сотрудника и подсчитывается результат начисления, рассчитываемого по среднему заработку.

Рассказываем о нюансах расчета среднего заработка и приводим примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3.

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее - Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск , Командировка ), есть иконка в виде карандаша - Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка . Переключатель Рас-четный период среднего заработка предоставляет возможность выбора периода: Стандартный , определяется автоматически и Задается вручную .

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок , исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме , переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка - Начисления ) на закладке Средний заработок .

Если флаг не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание , разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления - Премия , обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления - Прочие начисления и выплаты .

Расчет среднего заработка для...

... всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря - от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч ,

где:

ФВч

- фактически отработанное время в часах;

ЗП

- заработок, начисленный сотруднику за расчетный период.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд - фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

... отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп ,

где:

Мес

- число полных отработанных календарных месяцев;

Днеп

- количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД ,

где:

КД

- число календарных дней в месяце;

ОД

- количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью - 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника - в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника - начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из

Например, в 1С учет зарплаты ведется с января 2013 года, а исторические данные для расчета среднего заработка не внесены. При попытке начисления отпуска сотруднице в июле 2013 года, выдается соответствующее информационное сообщение, что данные о заработке неполные и необходимо недостающие данные дополнить:

Соответственно, с января по июнь 2013 года данные для расчета есть, они определяются по результатам расчетов, проведенных в 1С ЗУП, а вот данные с июля по декабрь 2012 года необходимо довнести:

Разрезы данных, которые необходимо довнести, определяются динамически.

- Если установлен флажок, что начисляется премия, то данные нужно внести отдельно по видам дохода: основной заработок, премии, годовые премии. Потому что они по-разному в базу среднего заработка включаются.

- Если установлен флажок, что есть индексация, значит нужно поделить весь доход на индексируемый и не индексируемый.

В нашем примере нет ни индексаций, ни премий, поэтому достаточно внести:

- сумму начислений и сведений об отработанном времени,

- количестве отработанных дней, это важно.

- Количество отработанных дней по шестидневке нужно вносить, если предоставляются отпуска в рабочих днях.

- Отработанных дней календарных, очень важно, это для отпуска основная информация.

- И нормы дней согласно производственному календарю тоже можно указать, иногда используется:

Недостающие данные можно внести вручную, непосредственно в форме Ввода данных для расчета среднего заработка. Но в ЗУП можно спрогнозировать какие доходы выплачивались сотруднику за недостающий период, исходя из его текущих кадровых данных – кнопкой «Дополнить»:

После нажатия кнопки «Дополнить» в 1С автоматически заполняется необходимая информация. Сразу по введенным данным рассчитывается средний заработок:

Однажды введенный доход в данную форму, можно использовать и в дальнейшем, если сотруднице начислять последующий отпуск, либо, например, оплату за временное нахождение в командировке или в каких-то других случаях.

Кроме того, имеется возможность, поставить флажок и использовать эти же данные и для среднего заработка при расчете больничных листов и пособия по уходу за ребенком:

Сохраняем введенные данные, нажав кнопку «ок» и проведем документ отпуск:

Далее регистрируем еще один отпуск для этого же сотрудника, например, с 01.09.2013 по 07.09.2013 г. В 1С ЗУП средний заработок рассчитался автоматически, причем за период с января 2013 года по август 2013 года использованы сведения из информационной базы, по результатам начислений. А за период с сентября 2012 по декабрь 2012 года использованы данные при начислении предыдущего отпуска сотруднику:

В данном случае потребуется довнести данные за 2012 год, начиная с января месяца. Также внести данные за 2011 год, так как для выплаты по временной нетрудоспособности берется средний доход за два предшествующих календарных года. Поэтому для расчета пособия по больничному данные о среднем заработке нужно довнести:

Настройка расчета среднего заработка в 1С ЗУП

В 1С ЗУП есть возможность настройки базы для расчета среднего заработка. При настройке любых видов начислений можно установить будут ли они входить в расчет среднего заработка или не будут включаться:

Помимо этого в программе есть общая форма, где можно просмотреть список всех начислений, которые включаются в базу для расчета среднего заработка, и которые не состоят в базе для расчета среднего заработка:

Полный список наших предложений:

Поставьте вашу оценку этой статье: