Как в программе 1С 8.3 учесть готовую продукцию?

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

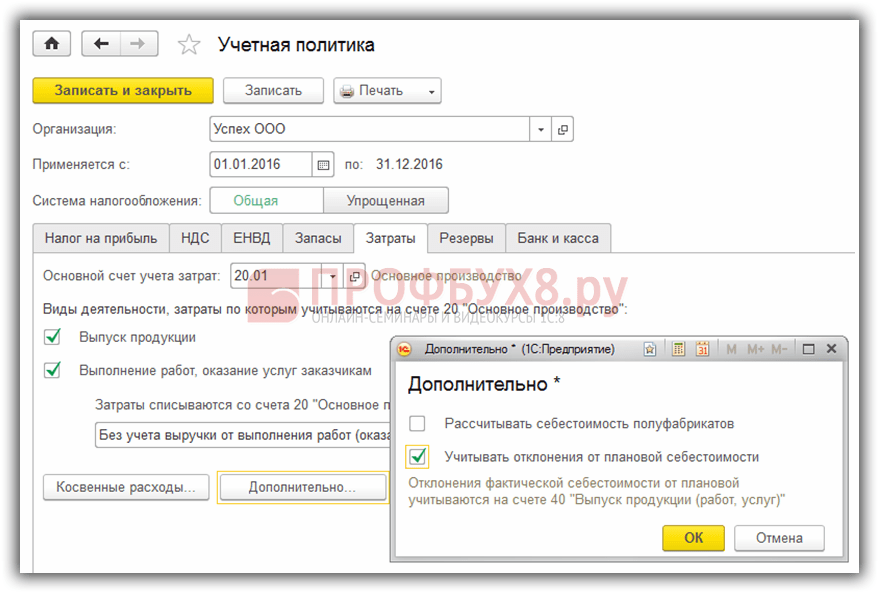

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример учета готовой продукции в 1С без счета 40

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

1. Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

2. Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

3. Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

По материалам: programmist1s.ru

При выборе функциональности программы, необходимо поставить флажок на закладке Производство:

В учетной политике на закладке Затраты указать, что будем заниматься выпуском готовой продукции:

Спецификация номенклатуры в 1С 8.3

Что такое спецификация? Это перечень материалов и их количество, требуемое для изготовления определенного вида продукции. Для каждого вида выпускаемой продукции можно создать спецификацию. Это ускорит ввод данных в базу 1С 8.3 при списании в производство материалов. Если при выпуске аналогичного вида продукции могут использоваться разные материалы, то необходимо создать несколько спецификаций.

Пример: ООО «Успех» занимается изготовлением мебели, выпускает продукцию с наименованием «Стол обеденный». Для изготовления одной единицы продукции, требуется следующий материал: доска 1,2 м², ножки 4 шт., шурупы 16 шт., крепеж 4 шт.

Где находится спецификация в 1с 8.3? Для создания спецификации выполним следующие действия: раздел Справочники → Товары и услуги → Номенклатура. Выбираем номенклатуру для которой будем создавать спецификацию. Далее выбираем Спецификации:

Указываем наименование спецификации и на какое количество выпускаемой продукции вводится материал:

- В приведенном примере установим на одну единицу продукции;

- В таблице Исходные комплектующие перечислим весь материал, который будем применять для производства продукции Стол обеденный.

- Также необходимо указать количество используемого материала:

Для выпуска стола обеденного будут использованы разные виды досок. Например, доска ясень, доска дуб и т.д., Создаем еще одну спецификацию:

На закладке спецификации видны все спецификации, созданные для этой продукции. И в зависимости из какого материала будет выпускаться готовая продукция в данный момент, выбираем ту или иную спецификацию:

Плановую цену готовой продукции рассчитывают на основании услуг сторонних организаций, норм расхода материалов, и т.п. Как правило, эти нормы указываются в технологических картах, разрабатываемых организациями самостоятельно.

Для фиксирования плановых цен в 1С 8.3 существует документ . Цена, зафиксированная документом, будет подставляться в документ Отчет производства за смену при выборе соответствующей номенклатуры. Раздел Склад → Цены → Установка цен номенклатуры. Создаем новый документ:

Важно! Необходимо помнить, что цена будет действовать с той даты, с которой оформлен документ Установка цен номенклатуры. В примере с 01.01.2016г.

Учет выпуска готовой продукции в 1С 8.3

По правилам бух.учета выпуск готовой продукции может вестись и с применением счета 40 «Выпуск продукции (работ, услуг)», и без применения данного счета. Такая возможность предусмотрена в базе 1С 8.3. Будем использовать счет 40 или нет – это необходимо отразить в учетной политике организации. Раздел Главное → Настройки → Учетная политика:

Далее закладка Затраты → Дополнительно. Если организация планирует учитывать отклонение фактической себестоимости продукции от плановой себестоимости, то необходимо поставить соответствующий флаг Учитывать отклонения от плановой себестоимости. В противном случае данный флажок устанавливать не требуется:

Для отражения выпуска готовой продукции в 1С 8.3 применяется документ . Используя данный документ, можно оформить следующие операции:

- Выпуск готовой продукции;

- Выпуск готовой продукции и .

При необходимости можно оформить только выпуск готовой продукции в документе Отчет производства за смену , где заполняем лишь закладку Продукция. Такой вариант заполнения может быть использован, когда за выпуск продукции отвечает, например, начальник цеха, а материал списывает другой сотрудник.

Пример. ООО «Успех» 01.07.2016г. изготовило два стола обеденных. Для изготовления использовались материалы, перечисленные в спецификации «Стол обеденный (дуб)»:

При проведении документа в учете отражается только факт выпуска готовой продукции. Списание материалов не происходит:

Тогда материалы необходимо списать документом Требование – накладная. В 1С 8.3 его можно создать на основании документа Отчет производства за смену . Документом будет списан материал, израсходованный на выпуск количества продукции, отраженного в отчете производства за смену:

Также данный документ можно создать из раздела Склад → Склад → Требования-накладные → Создать , если списание материалов в производство будет оформляться до выпуска готовой продукции.

При таком оформлении выпуска готовой продукции одним документом отражается факт выпуска готовой продукции и этим же документом отражается списание материалов. То есть в документе Отчет производства за смену нужно заполнить и закладку Продукция и закладку Материалы:

Закладку Материалы заполним при помощи кнопки Заполнить. Таким образом на закладке отразятся материалы согласно спецификации, указанной на закладке Продукция. При необходимости можно внести изменения, добавить или удалить какой-либо материал, изменить количество:

После проведения документа будет списан материал, указанный в документе и учтена готовая продукция. В дебете счета 43 будет отражена готовая продукция по плановой себестоимости:

Выпуск готовой продукции с использованием счета 40

Предположим, что согласно учетной политике для учета отклонения фактической себестоимости продукции от нормативной (плановой) себестоимости используется счет 40. Для этого в базе 1С 8.3 сделаем соответствующие настройки Учетной политики:

Для сопоставления данных воспользуемся примером, рассмотренным выше. Оформим документ Отчет производства за смену. Как и в предыдущем случае будем одним документом списывать материалы и отражать выпуск готовой продукции.

При таком способе учета после проведения документа по кредиту счета 40 увидим плановую себестоимость выпущенной продукции:

Операцией Закрытие месяца в 1С 8.3 в дебет счета 40 будет списана фактическая себестоимость выпущенной продукции. А по кредиту счета 40 будет отражено отклонение фактической себестоимости от плановой себестоимости:

Если фактическая себестоимость меньше запланированной себестоимости, то отклонение будет отрицательным. Иначе фиксируется положительное отклонение. В приведенном примере фактическая себестоимость 886,40 руб., а плановая – 3 000 руб., отклонение – 2 113,60 руб. Отклонение можно увидеть как в оборотно-сальдовой ведомости по счету 40, так и в справке-расчет себестоимости готовой продукции:

Согласно оборотно-сальдовой ведомости, программа 1С 8.3 зафиксировала отрицательное отклонение фактической себестоимости от плановой:

Расчет себестоимости готовой продукции в 1С 8.3

Для расчета себестоимости готовой продукции в базе 1С 8.3 выполним следующие действия: раздел Операции → Закрытие периода → Закрытие месяца:

В отчете Справка-расчет себестоимости выпущенной продукции и оказания услуг производственного характера видим фактическую себестоимость выпущенной продукции и отклонение фактической себестоимости от плановой. Данный отчет можно сформировать любым из способов приведенных ниже:

Или раздел Операции → Справки – Отчеты → Себестоимость выпущенной продукции и услуг. Здесь можем сформировать отчет за любой интересующий период:

» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно : в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится , и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник « » выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные , нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Получите 267 видеоуроков по 1С бесплатно:

Пример учета готовой продукции в 1С без счета 40

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40 .

- Выпуск продукции. С целью отражения выпуска создадим типовой документ « ». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа « ».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку « ». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 43 | 20 | Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

- по методу ЛИФО.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости .

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

| В течение месяца | |||

| В конце месяца | |||

02, 10, 70, 69, 25, 26 | |||

| СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой | |||

| СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции | |||

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

| В течение месяца | |||

| Принята готовая продукция на склад по планово-учетным ценам | |||

| Списана себестоимость реализованной продукции в планово-учетных ценах | |||

| В конце месяца | |||

02, 10, 70, 69, 25, 26 | Учтены расходы на производство продукции | ||

| Учтена сумма отклонения фактической себестоимости от плановой себестоимости | |||

| Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции | |||

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений - 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

10, 70, 69, 25, 26 | Отражены затраты текущего периода | ||

Последние релизы редакции 4.5 программы "1С:Бухгалтерия" значительно расширили возможности автоматизации различных участков бухгалтерского учета. Без внимания не остался и участок "Выпуск готовой продукции". В предлагаемой статье ведущий консультант учебного центра "Мастер Сервис Инжиниринг" Е.А. Денисова рассказывает, как лучше учитывать готовую продукцию в "1С:Бухгалтерии".

В конфигурации "1С:Бухгалтерский учет" способ учета готовой продукции задается периодической константой в меню "Операции", которая так и называется - "Способ учета готовой продукции и полуфабрикатов". По умолчанию установлено значение "По фактической стоимости", так как именно этот способ учета соответствует норме пункта 5 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного приказом Минфина России от 09.06.2001 № 44н. Другое значение ("По плановой стоимости") оставлено в качестве резервного для случаев, если конфигурация будет использоваться для восстановления бухгалтерского учета за 2001 год, когда ПБУ 5/01 еще не вступило в действие. В нашей статье мы рассмотрим, как реализуется на практике способ учета "по фактической стоимости".

Перед началом работы с программой необходимо заполнить справочник "Виды продукции, работ, услуг", определив для каждого элемента справочника "Тип номенклатуры" (для готовой продукции - это "Продукция" соответственно). Пример организации справочника показан на рис. 1.

Элементы этого справочника являются объектами аналитического учета на счете 20 (субконто 1). В течение месяца затраты на производство собираются на дебете счета 20 по каждому виду продукции и по статьям затрат. Для того, чтобы затраты на производство отнести на себестоимость определенного вида готовой продукции, во всех справочниках и документах, где используется счет 20, необходимо указать вид продукции, в себестоимость которого эти затраты должны быть включены. Например, при заполнении справочника "Сотрудники" для сотрудников, принимающих непосредственное участие в производственном процессе, необходимо указать, на себестоимость какой продукции относится заработная плата конкретного сотрудника. Как видно из рис.2, заработная плата Антонова Андрея Ивановича и отчисления налогов с его заработной платы будут отнесены на себестоимость тротуарной плитки. Аналогично заполняется справочник "Основные средства". В результате амортизация относится на себестоимость продукции, в выпуске которой это основное средство участвует.

Мы предлагаем вам рассмотреть способ учета готовой продукции по фактической стоимости на примере предприятия, которое выпускает несколько видов продукции.

Пример

ООО "Крона" выпускает несколько видов готовой продукции: бордюр и тротуарную плитку.

В течение месяца были куплены материалы на сумму 171 100 руб. (в т.ч. НДС 18 % - 26 100 руб.). Были отпущены материалы:

- на производство бордюров - на сумму 2 500 руб.;

- на производство тротуарной плитки - на сумму 82 500 руб.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад,- 1 770 руб. (в т.ч. НДС 18% - 270 руб.).В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Рассмотрим последовательно этапы производственного цикла:

- Отпуск материалов в производство.

- Услуги сторонних организаций.

- Выпуск продукции.

- Реализация готовой продукции.

- Закрытие месяца.

1. Отпуск материалов в производство.

Отпуск материалов в производство производится документом "Перемещение материалов". В документе выбирается вид перемещения "Передача в производство", счет отнесения затрат 20 и вид номенклатуры, на производство которого передаются материалы. Ниже приведены проводки, которые образуются при проведении документа (в нашем случае - отпуск материалов на производство тротуарной плитки):

Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 30 000 руб. - передан в производство (тротуарная плитка) материал - Керамзит 300 мЗ по 100 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 45 000 руб. - передан в производство (тротуарная плитка) материал - Краситель 300 кг по 150 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 7 500 руб. - передан в производство (тротуарная плитка) материал - песок 150 мЗ по 50 руб.

2. Услуги сторонних организаций.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад - 1770 руб. (в т. ч. НДС 18 % - 270 руб.). Эти услуги были включены в себестоимость бордюров. В документе "Услуги сторонних организаций" в качестве корреспондирующего счета выбирается счет 20, а в качестве субконто 1 - бордюр. В результате проведения документа сформируются проводки:

Дебет 20 Кредит 60/76 - 1 500 руб. - услуги по перевозке готовой продукции Дебет 19 Кредит 60/76 - 270 руб. - принят к зачету НДС.

3. Выпуск продукции.

За месяц было выпущено готовой продукции:

- бордюр тротуарный - 100 шт. по 120 руб. = 12 000 руб.

- плитка тротуарная "Шестигранник" - 500 шт. по 105 руб. = 52 500 руб.

- плитка тротуарная "Елочка" - 100 шт. по 390 руб. = 39 000 руб.

Выпуск продукции осуществляется в программе документом "Передача готовой продукции на склад" (рис. 3)

Приходуя на склад готовую продукцию в течение месяца, мы не всегда знаем ее фактическую стоимость (например, заработная плата и амортизация будут отнесены на затраты лишь по окончании месяца), поэтому готовая продукция на склад приходуется по плановой стоимости (колонка "Стоимость" документа). Для автоматического проставления плановой стоимости в документ в справочнике "Номенклатура" у выпущенной продукции должен быть заполнен реквизит "Плановая себестоимость", то есть приблизительная сумма затрат на производство одной единицы этой продукции.

При расчете себестоимости выпуска проводки будут формироваться, исходя из плановой стоимости, указанной в документе, в нашем примере документы "Передача готовой продукции на склад" сформируют проводки:

Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 12 000 руб. - Бордюр 100х30х70 (100шт.по 120руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 52 500 руб. - Плитка тротуарная "Шестигранник" (500шт.по 105руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 39 000 руб. - Плитка тротуарная "Елочка" (100шт. по 390руб.).

4. Реализация готовой продукции.

В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Для этого создается документ "Отгрузка товаров, продукции". В документе в колонке "Цена" указывается цена реализации, при этом формируются проводки:

Дебет 90.2.1 "Себестоимость продаж, не облагаемых ЕНВД" Кредит 43 "Готовая продукция" - 12 000 руб. - отгружена со склада готовая продукции по себестоимости 100 шт. по 120 руб Дебет 62.1 "Расчеты с покупателями и заказчиками (в рублях)" Кредит 90.1.1 "Выручка от продаж, не облагаемых ЕНВД" - 17 700 руб. - отражена полученная выручка от реализации

5. Закрытие месяца.

Закрытие месяца - это заключительный этап производственного цикла, документ, закрывающий счета 20 и 40, которые при отсутствии незавершенного производства не должны иметь остатки на конец месяца. Не лишним будет напомнить, что до формирования документа "Закрытие месяца" необходимо провести все документы, которые формируют проводки в дебет счета 20, в том числе начисление заработной платы и начисление амортизации. На рис. 4 показан документ "Закрытие месяца", который следует провести при списании готовой продукции по фактической стоимости.

При выполнении действия "Расчет и корректировка себестоимости ГП и ПФ" (которое выполняется при проведении документа по закрытию месяца):

- Счет 20 закрывается в дебет счета 40 в части расходов, приходящихся на стоимость выпущенной в текущем месяце продукции;

- Прямые расходы распределяются на стоимость выпущенной продукции (списание со счета 40);

- Корректировка операций списания продукции до ее фактической стоимости.

В нашем примере документ "Закрытие месяца" сформирует проводки:

Дебет 40 Кредит 20 - 888,89 - закрытие счета 20 (Бордюр, Амортизация) Дебет 40 Кредит 20 - 1 080,00 - закрытие счета 20 (Бордюр, ЕСН) Дебет 40 Кредит 20 - 5 000,00 - закрытие счета 20 (Бордюр, Заработная плата) Дебет 40 Кредит 20 - 2 500,00 - закрытие счета 20 (Бордюр, Материальные затраты) Дебет 40 Кредит 20 - 1 500,00 - закрытие счета 20 (Бордюр, Услуги сторонних организаций) Дебет 40 Кредит 20 - 700,00 - закрытие счета 20 (Бордюр, ФСС от НС и ПЗ) Дебет 40 Кредит 20 - 1 512,00 - закрытие счета 20 (Плитка тротуарная, ЕСН) Дебет 40 Кредит 20 - 7 000,00 - закрытие счета 20 (Плитка тротуарная, Заработная плата) Дебет 40 Кредит 20 - 82 500,00 - закрытие счета 20 (Плитка тротуарная, Материальные затраты) Дебет 40 Кредит 20 - 980,00 - закрытие счета 20 (Плитка тротуарная, ФСС от НС и ПЗ) Дебет 43 Кредит 40 (сторно) - 331,11 - Корректировка выпуска продукции (Бордюр 100х30х70) Дебет 90.2.1 Кредит 43 (сторно) - 331,11 - корректировка себестоимости продукции (Бордюр 100х30х70) Дебет 43 Кредит 40 - 209,70 - корректировка выпуска продукции (Плитка тротуарная "Елочка") Дебет 90.2. Кредит 43 - 209,70 - корректировка себестоимости продукции (Плитка тротуарная "Елочка") Дебет 43 Кредит 40 - 282, 30 - корректировка выпуска продукции (Плитка тротуарная "Шестигранник") Дебет 90.2.1 Кредит 43 - 282,30 - корректировка себестоимости продукции (Плитка тротуарная "Шестигранник")

При проведении документа "Закрытие месяца" с установленным флажком "Формировать отчет при проведении документа" можно сформировать отчет, который позволит нам детально рассмотреть, как рассчитывалась и корректировалась себестоимость готовой продукции. В отчете по закрытию месяца строки, которые выделены более темным цветом и подчеркнуты, это так называемые "ссылки", которые можно раскрыть щелчком мыши (рис. 5).

В нашем примере подчеркнутыми будут строки "Расчет стоимости выпущенной продукции и полуфабрикатов" и "Корректировка себестоимости продукции и полуфабрикатов". Таким образом, можно посмотреть, как программа рассчитала стоимость продукции (рис. 6).

Данные этого отчета совпадают с анализом счета 20 по субконто, но представлены в более наглядной форме. Кроме того, сумму прямых расходов, "упавших" на себестоимость каждого вида продукции по статьям затрат, можно расшифровать двойным щелчком мыши в графе 4 соответсвующей строки таблицы (рис. 7).

В отчете на рисунке 7 показано отражение прямых расходов в разрезе статей затрат (обороты Д40-К20 по виду продукции).

Графу 7 так же можно расшифровать двойным щелчком мыщи, при этом получается отчет по виду продук-ции, где сопоставляется ее плановая и фактическая стоимость.

Отчет о корректировке операций списания продукции представлен на рис. 8.

Отрицательная корректировка получается в случае превышения плановой стоимости выпущенной продукции (которую мы указывали в документе "Выпуск продукции") над фактической суммой затрат на выпуск этой продукции, положительная - в случае превышения суммы затрат на выпуск продукции над плановой стоимостью выпуска продукции.